Economia

09/06/2016Juros ao consumidor passam de 70% ao ano e dificultam ainda mais a aquisição de crédito

FecomercioSP lista as alternativas para quem quer fugir dos empréstimos com as taxas mais elevadas

Melhor alternativa para o consumidor é negociar a dívida com o banco em vez de optar pelo cartão de crédito ou cheque especial

(Arte/TUTU)

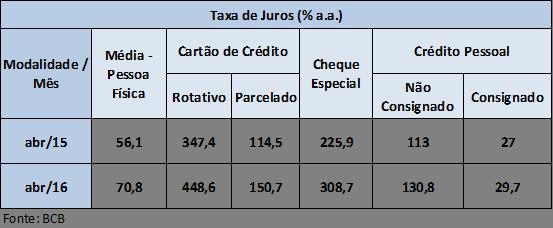

A taxa média de juros de mercado para os consumidores atingiu 70,8% ao ano – maior patamar desde 2011 –, o equivalente a uma taxa mensal de 4,6%, segundo dados de abril divulgados pelo Banco Central.

Para a FecomercioSP, o aumento de quase 15 pontos porcentuais no juro médio em um ano (em abril de 2015 era 56,1%) cria mais dificuldades para o consumidor nas compras de bens que necessitam de financiamento ou na aquisição de crédito para complementar a renda. Por isso, é importante analisar qual é a melhor alternativa para seu caso, quando estiver com o orçamento desequilibrado.

Opções

Segundo a assessoria técnica da Entidade, é preciso considerar o forte crescimento anual e a discrepância entre as taxas de cada modalidade.

A maior taxa é do rotativo no cartão de crédito, que, em abril, registrou 448% ao ano (101 pontos porcentuais a mais que em abril de 2015). Se a opção for por parcelar o pagamento da fatura, os juros caem para 150% ao ano (36 pontos porcentuais de aumento na comparação anual).

O cheque especial também está mais salgado diante de juros de quase 310% ao ano (83 pontos porcentuais superiores ao mesmo mês de 2015).

A taxa para o crédito pessoal não consignado está em 130% ao ano (18 pontos porcentuais além do ano passado), enquanto quem vincula a dívida ao seu pagamento paga em média 30% ao ano (quase 3 pontos porcentuais superiores a 2015).

Dentre todas as modalidades, o crédito mais barato sem desconto direto na folha de pagamento, como é o caso do consignado, é o pessoal, que tem tarifa equivalente a 7,2% ao mês.

Desta forma, sugere a assessoria técnica da Federação, caso o consumidor necessite endividar-se, a melhor alternativa é ir ao banco e negociar a troca de dívida, ou seja, substituir a mais cara por uma mais barata, em vez de optar pelo cartão de crédito ou cheque especial.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/juros-ao-consumidor-passam-de-70-ao-ano-e-dificultam-ainda-mais-a-aquisicao-de-credito