Imprensa

06/02/2024Paulistanos começam 2024 com renda mais comprometida com dívidas

Aumento das dívidas com cheque especial e crédito pessoal preocupam; um terço do orçamento das famílias está entregue às dívidas

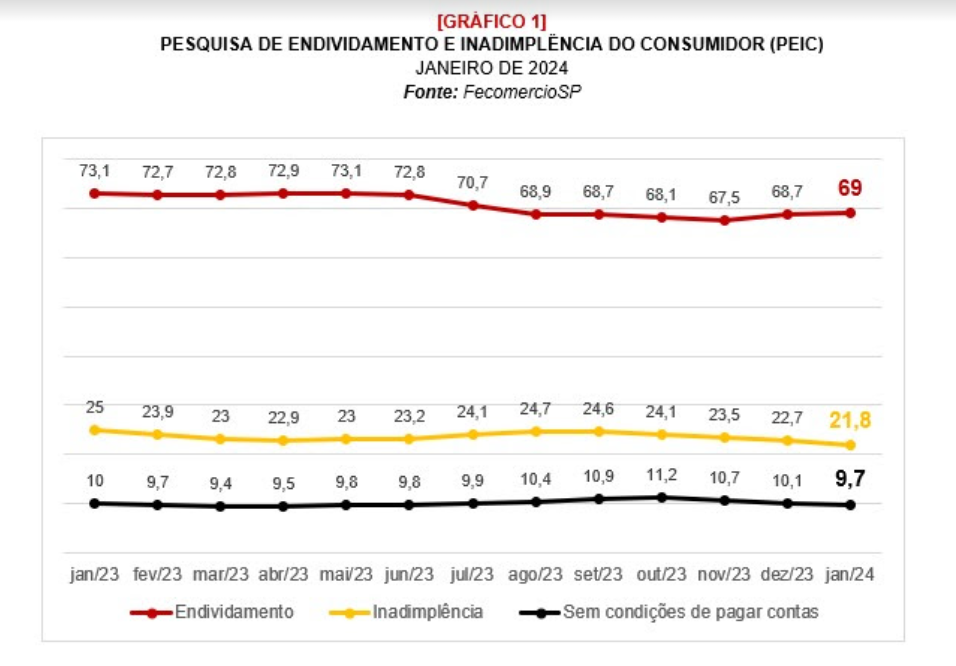

As famílias paulistanas começaram o ano menos inadimplentes. A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), aponta que o porcentual de lares com contas atrasadas passou de 22,7%, em dezembro, para 21,8%, em janeiro. Em números absolutos, foram 35,4 mil famílias que saíram da lista de inadimplência neste intervalo [gráfico 1].

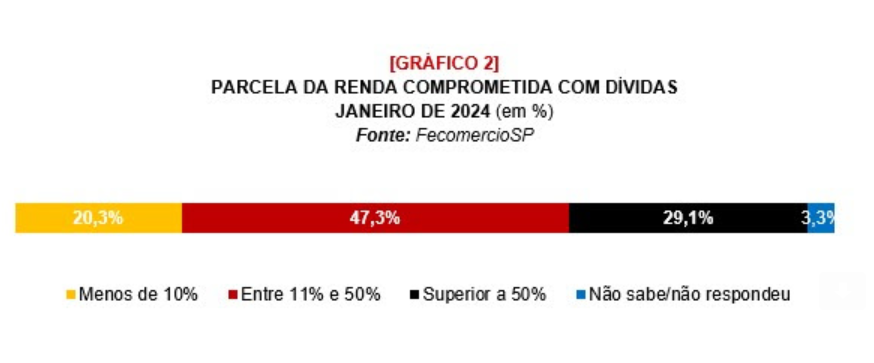

Apesar disso, o comprometimento dos rendimentos domésticos com dívidas ficou mais preocupante [gráfico 2]. Em média, um terço (32%) de tudo o que as famílias recebem é direcionado para pagamentos de dívidas — o maior número da série histórica da Federação, iniciada em 2010. Vale considerar ainda que uma em cada três casas na cidade já comprometeu metade da renda para despesas.

São dados que, na percepção da FecomercioSP, ligam o sinal de alerta para o contexto doméstico das famílias em São Paulo, considerando, por fim, que dois terços dos rendimentos desses lares são destinados para contas do dia a dia, como aluguel, e para o consumo de itens essenciais, como supermercados, farmácias, entre outros.

Os dados ainda mostram também queda significativa entre famílias sem condições de pagar as dívidas vencidas, que passou de 10,1%, em dezembro, para 9,7%, em janeiro, voltando ao patamar de um dígito após seis meses. O endividamento ficou estável, na casa dos 69%. No intervalo de um ano, o número de famílias de renda baixa (até dez salários mínimos) inadimplentes foi o que mais ressecou, passando de 30,7%, em janeiro do ano passado, para 25,7%, agora. Na direção contrária, lares de estratos superiores apareceram mais na lista de inadimplência: de 10,5% para 11,8%.

Há estabilidade também em relação aos prazos para a liquidação das dívidas: oito meses. No entanto, o tempo médio de atraso está um pouco mais elevado do que era há um ano, passando de 65 dias para 66. Dentre os itens que mais comprometem a renda das famílias paulistanas, estão, principalmente, a fatura do cartão de crédito (85,5%), além do crédito pessoal (15%) e do cheque especial (6,2%). É uma mostra de como o cartão — pela facilidade de uso cotidiano — permanece como a alternativa mais comum para suprir os gargalos do orçamento.

Chama a atenção, porém, como os outros dois fatores de endividamento cresceram no período: em janeiro de 2023, 4,9% das famílias estavam com dívida nessa modalidade. No caso do crédito pessoal, o volume era de 9,9%. Segundo a Federação, são números que preocupam, já que revelam que as famílias estão recorrendo mais a empréstimos para cumprir as obrigações existentes — ou seja, precisam ir além do cartão para pagar as contas.

CONFIANÇA PARA CONSUMIR

Mesmo com uma parcela maior dos rendimentos comprometida com contas, as famílias estão mais confiantes em consumir: a intenção de ir às compras cresceu novamente, agora em 0,4%, atingindo 113,7 pontos. É o maior patamar desde abril de 2014.

Dentre os motivos para esse cenário positivo, estão, sobretudo, o aumento da renda, que cresceu 1,4% em relação a dezembro de 2023, atingindo 138,1 pontos, e a melhora na condição de emprego (1,4%). Diante disso, o índice de consumo subiu na mesma toada: 1,5%. De acordo com a FecomercioSP, essa é uma boa notícia, pois é um sinal de que, apesar das intempéries econômicas, as pessoas ainda estão dispostas a consumir, mesmo frente à cautela quanto às dívidas e às opções de crédito disponíveis.

Acesse aqui os principais insights da pesquisa elaborada pela FecomercioSP.

Notas metodológicas

PEIC

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) é apurada mensalmente pela FecomercioSP desde fevereiro de 2004. São entrevistados aproximadamente 2,2 mil consumidores na capital paulista. Em 2010, houve uma reestruturação do questionário para compor a pesquisa nacional da Confederação Nacional do Comércio (CNC), e, por isso, a atual série deve ser comparada a partir de 2010.O objetivo da PEIC é diagnosticar os níveis tanto de endividamento quanto de inadimplência do consumidor. O endividamento é quando a família possui alguma dívida. Inadimplência é quando a dívida está em atraso. A pesquisa permite o acompanhamento dos principais tipos de dívida, do nível de comprometimento do comprador com as despesas e da percepção deste em relação à capacidade de pagamento, fatores fundamentais para o processo de decisão dos empresários do comércio e demais agentes econômicos, além de ter o detalhamento das informações por faixa de renda de dois grupos: renda inferior e acima dos dez salários mínimos.

ICF

O Índice de Intenção de Consumo das Famílias (ICF) é apurado mensalmente pela FecomercioSP desde janeiro de 2010, com dados de 2,2 mil consumidores no município de São Paulo. O ICF é composto por sete itens: Emprego Atual; Perspectiva Profissional; Renda Atual; Acesso ao Crédito; Nível de Consumo; Perspectiva de Consumo e Momento para Duráveis. O índice vai de zero a 200 pontos, no qual abaixo de cem pontos é considerado insatisfatório, e acima de cem pontos, satisfatório. O objetivo da pesquisa é ser um indicador antecedente de vendas do comércio, tornando possível, a partir do ponto de vista dos consumidores e não por uso de modelos econométricos, ser uma ferramenta poderosa para o varejo, para os fabricantes, para as consultorias, assim como para as instituições financeiras.

ICC

O Índice de Confiança do Consumidor (ICC) é apurado mensalmente pela FecomercioSP desde 1994. Os dados são coletados com aproximadamente 2,1 mil consumidores no município de São Paulo. O objetivo é identificar o sentimento dos consumidores levando em conta suas condições econômicas atuais e suas expectativas quanto à situação econômica futura. Esses dados são segmentados por nível de renda, sexo e idade. O ICC varia de zero (pessimismo total) a 200 (otimismo total). Sua composição, além do índice geral, se apresenta como: Índice das Condições Econômicas Atuais (ICEA) e Índice das Expectativas do Consumidor (IEC). Os dados da pesquisa servem como um balizador para decisões de investimento e para formação de estoques por parte dos varejistas, bem como para outros tipos de investimento das empresas.