Legislação

14/05/2025Reforma do IR deve corrigir tabela progressiva se quiser promover justiça fiscal e progressividade

Isenções anunciadas no PL 1.087/2025, com ampliação de faixas de isenção — como benefícios às classes mais baixas —, são apenas correções parciais de distorções do sistema

Em vez de isentar faixas específicas do Imposto de Renda, o governo deveria corrigir estruturalmente a tabela progressiva do sistema, atualizando outras categorias que, como estão desatualizadas, mantêm uma defasagem histórica e injusta.

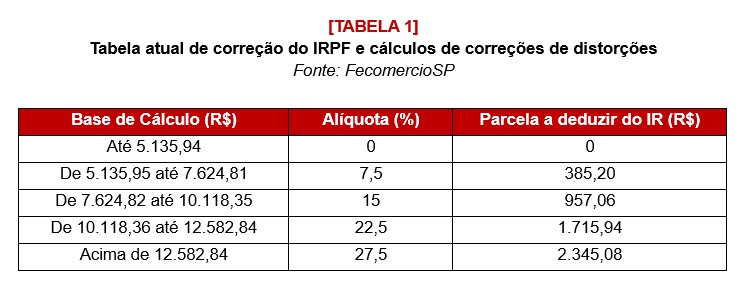

Ao analisar o Projeto de Lei (PL) 1.087/2025, que trata da reforma da tributação sobre a renda, e baseando-se em cálculos, a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) percebeu que, dentre outros aspectos, a atual alíquota de 27,5%, por exemplo, aplicada para quem ganha acima de R$ 4.664,68 hoje, deveria ser usada para quem ganha acima de R$ 12.582,84.

A isenção, nessa mesma conta, deveria ser dada a todos os contribuintes que recebem, mensalmente, R$ 5.135,95, com alíquotas progressivas que vão até a faixa dos R$ 12 mil já mencionada [tabela 1].

Na análise da FecomercioSP, se a tabela fosse corrigida todos os anos desde a implementação do Plano Real, em 1994, as faixas de isenções já seriam muito maiores hoje.

E por que isso não aconteceu?

Porque os sucessivos governos usaram a inflação acumulada do período como um aumento disfarçado da carga tributária. Assim, trabalhadores de rendimentos médios e baixos passaram a ser tributados, na medida em que os aumentos dos valores ao longo dos anos os empurraram para faixas mais altas de tributação. Essa prática é chamada, na economia, de progressão fiscal fria.

Isso também é verdade considerando deduções fixadas em valores nominais, como despesas com educação, que também são antigas e estão desatualizadas. Logo, as isenções para quem ganha até R$ 5 mil não representam um benefício aos mais pobres, mas apenas uma correção (parcial) dessas distorções, que já vêm sendo acumuladas há anos.

De acordo com a FecomercioSP, se o governo quisesse agir efetivamente para tirar o peso do IR de quem não deveria arcar com o imposto, precisaria fazer uma reforma mais profunda. Sem contar que, ao analisar a distribuição da renda no Brasil, fica evidente que boa parte da população economicamente ativa ganha salários mais baixos do que esse limite. O resultado disso são injustiça fiscal e comprometimento de uma almejada progressividade do sistema.

Em meio a horizontes de médio e longo prazos bastante alarmantes ao País, a Entidade se mobiliza para empreender essas mudanças no IR aproveitando que o assunto está em voga desde, pelo menos, os anúncios do governo — que se provaram insuficientes.

Há ainda a preocupação política de que a ampliação da faixa de isenção do IR represente um risco fiscal, já que o Congresso pode usá-la como ferramenta de viés eleitoreiro, aumentando ainda mais as escalas com vistas à próxima eleição. Se isso se confirmar, seria um dano profundo às contas públicas.

Reforma Administrativa em vez de mais tributos

Além da falta de correções estruturais na tributação de renda, o PL 1.087/2025, de autoria do Executivo, criou uma sistemática engenhosa combinando redução de impostos para certas faixas de rendimentos e um adicional para a tributação de altas rendas, especificamente distribuição de lucros e dividendos. Com isso, o governo pretende retomar uma medida tributária descontinuada em 1996, impondo uma alíquota de até 10% para faixas de renda acima de R$ 50 mil por mês. Seria, na narrativa do governo, uma forma de compensar as isenções das faixas que recebem até R$ 5 mil.

Para a Federação, isso representa um retrocesso ao desconsiderar os fundamentos que justificaram, à época, a isenção na distribuição dos lucros e dividendos e a concentração da tributação na pessoa jurídica (IRPJ e CSLL). Dentre esses fundamentos, destacam-se a simplificação dos controles fiscais, o combate à evasão — especialmente distribuição disfarçada de lucros — e o estímulo ao investimento em atividades produtivas.

A Entidade acredita que o entrave atual do desenvolvimento brasileiro não é a sua arrecadação, que segue batendo recordes a cada ano, mas a ineficiência de um Estado oneroso. Ademais, essa medida contraria os princípios constitucionais de simplicidade e da transparência tributária (art. 145, § 3º).

Mesmo outro projeto sobre o mesmo tema (PL 2.337/2021), que chegou a ser discutido no Congresso, oferecia efeitos econômicos menos danosos. Embora fixasse uma alíquota de 15% sobre distribuição de lucros e dividendos, previa isenção para empresas com receita bruta anual de até R$ 4,8 milhões, contemplando cerca de 95% dos empreendimentos nacionais.

A carga tributária brasileira, que já bate os 32% do Produto Interno Bruto (PIB), sufoca o consumo, desestimula os investimentos, impede a geração de novos empregos e, com tudo isso, põe o crescimento econômico em xeque. Assim, o foco deveria estar na redução de gastos públicos com vistas à eficiência da máquina pública — ação que seria mais bem trabalhada por meio de uma Reforma Administrativa. Em vez de ajustar os gastos, sucessivos governos transferiram o peso para os contribuintes, aumentando impostos, principalmente sobre setores específicos que podem encampar o desenvolvimento do Brasil.

A FecomercioSP está atuando ao lado de várias outras entidades do setor produtivo para que essa reforma avance no Congresso. Recentemente, um Grupo de Trabalho (GT) para discutir o tema foi anunciado na Câmara dos Deputados e, em paralelo, há tentativas de avançar em propostas que possam tornar os serviços públicos mais eficientes e o mercado mais dinâmico.

PROPOSTAS DA FECOMERCIO-SP PARA REFORMA DO IMPOSTO DE RENDA

- Atualizar a tabela progressiva do IR, com faixa de isenção para rendimentos mensais de até R$ 5.135,94 e a última faixa iniciando em R$ 12.582,84.

- Corrigir os valores nominais de deduções legais da seguinte forma:

- dependentes: dos atuais R$ 2.275,08 para R$ 5.172,04;

- educação: dos atuais R$ 3.561,50 para R$ 8.096,52;

- desconto simplificado: dos atuais R$ 16.754,34 para R$ 17,8 mil. - Reduzir as alíquotas do IRPJ e do CSLL, que atualmente chegam a 34%, considerando a incidência do adicional de 10% sobre distribuição de lucros e dividendo já impostas.

- Incluir um dispositivo que garanta a não incidência de impostos às distribuições de lucros e dividendos de exercícios anteriores, com o objetivo de evitar litígios tributários.

- Isentar tributação de lucros e dividendos para Pequenas e Médias Empresas (PMES) com receita bruta anual de até R$ 4,8 milhões, com a abrangência de optantes do Simples e empresas do lucro presumido.

Inscreva-se para receber a newsletter e conteúdos relacionados

Notícias relacionadas

-

Economia

Economia

Abertura comercial do Brasil elevaria PIB e estimularia investimentos

País pode ampliar participação no comércio mundial; Federação lança agenda com propostas

-

Legislação

Aliadas à Reforma Tributária, mudanças no IRPF ameaçam regimes simplificados

EconomiaModernização do Estado é necessária para melhorar a qualidade dos serviços públicos

SustentabilidadeDa economia circular ao desmatamento zero: metas para um Brasil mais sustentável