Legislação

03/09/2018Saiba por que a unificação de PIS e Cofins é ruim para empresas, consumidores e o País

FecomercioSP e entidades de diversos setores fazem parte da Mobilização Nacional Contra o Aumento do PIS/Cofins; unificação eleva carga tributária do setor de serviços

Medida proposta pela Receita Federal prevê aumento da carga tributária de serviços dos atuais 3,65% para 9,25%

(Arte: TUTU)

A unificação do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins), medida proposta pela Receita Federal, prevê aumento da carga tributária de serviços dos atuais 3,65% para 9,25%. A alteração prejudicaria os clientes – que assumiriam pelo menos parte do repasse dos preços – e a sobrevivência das empresas, em especial das micros, pequenas e médias, que pagariam mais impostos.

O projeto da Receita Federal – que ainda precisa ser aprovado pelo Executivo para, depois, ser encaminhado ao Congresso Nacional – busca a obrigatoriedade do regime “não cumulativo” para empresas com faturamento acima de R$ 3,6 milhões. Essa modalidade extinguiria a alíquota (porcentual a ser aplicado no cálculo do valor dos tributos) cobrada no sistema cumulativo que é onde o setor de serviços está incluído. Ao mudar para o sistema não cumulativo, a alíquota do setor de serviços subiria.

Veja também:

Massificação da substituição tributária traz insegurança jurídica e prejudica os negócios

FecomercioSP é favorável à definição de prazo para consulta tributária

Contribuinte encontra entrave para a compensação de tributos

Contrária a essa proposta, a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) afirma que essa unificação vai retardar a retomada da economia. Atualmente, o setor gera mais de 20 milhões de empregos, e a elevação de impostos resultaria na perda de postos de trabalho e na redução de salários para diversos profissionais, como professores, vigilantes, médicos, assistentes administrativos, advogados, atendentes de call center, engenheiros e publicitários, entre outros.

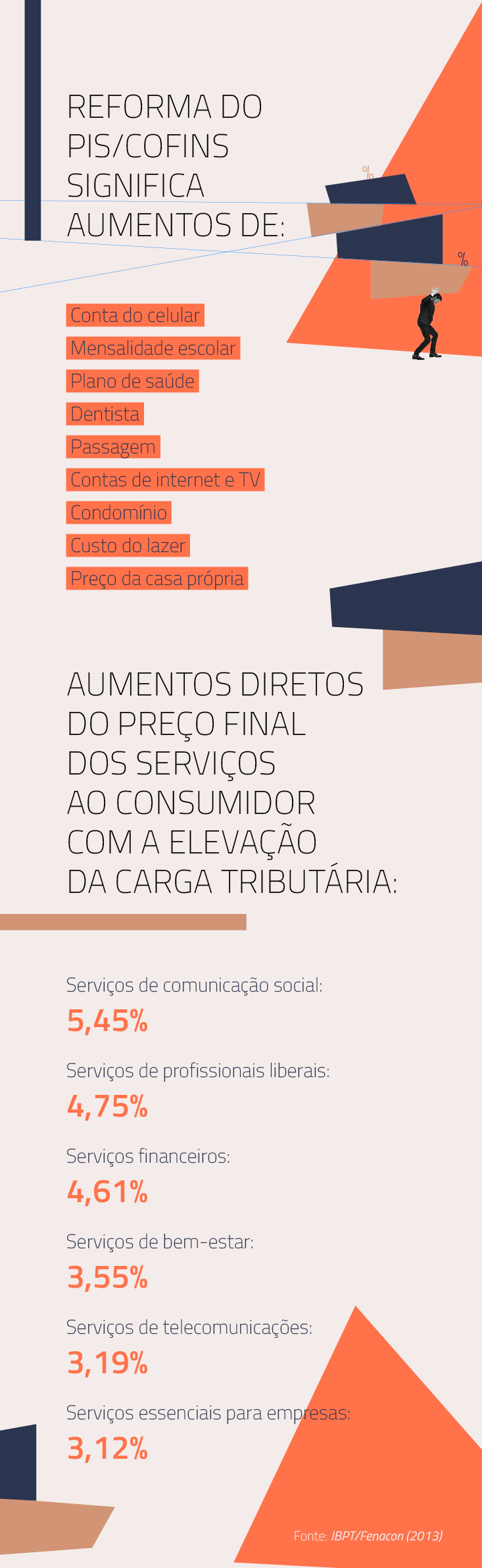

Em estudo feito pelo Instituto Brasileiro de Planejamento e Tributação (IBPT) e pela Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon), em 2013, constatou-se que a unificação dos dois tributos resultaria em aumentos de 5,45% na prestação de serviços de comunicação social; de 4,75% nos serviços de profissionais liberais; de 4,61% nos serviços financeiros; de 3,55% nos serviços de bem-estar das pessoas; e de 3,12% nos serviços essenciais para as empresas.

A apuração

As contribuições para o PIS e a Cofins estão previstas na Constituição Federal nos artigos 239 e 195, respectivamente. Enquanto os recursos do PIS são destinados ao pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades para os trabalhadores públicos e privados, os recursos da Cofins são destinados principalmente para a área da saúde. Apenas microempresas e empresas de pequeno porte que integram o regime do Simples Nacional estão desobrigadas desses impostos.

Ambos os impostos são pagos por empresas de todos os segmentos e incidem sobre o faturamento ou a obtenção de receitas, para pessoas jurídicas de Direito privado; o pagamento da folha de salários, para entidades de relevância social determinadas em lei e na arrecadação mensal de receitas correntes; e o recebimento mensal de recursos, para entidades de Direito público.

O PIS e a Cofins vigoram em dois regimes: cumulativo e não cumulativo, sendo que na primeira situação as contribuições e os impostos pagos na operação anterior não são abatidos na operação seguinte. Nesse cenário, enquadram-se as pessoas jurídicas que tributam pelas regras do lucro presumido. Por exemplo, uma empresa de comércio atacadista que, para apurar o preço de venda, utiliza os seguintes itens: custos, despesas, encargos, tributos e contribuições e lucro. Dentro dos valores de custos, despesas e encargos, estão incluídos PIS e Cofins de quem vendeu para ela.

No entanto, quando a empresa de comércio varejista compra da empresa de comércio atacadista, não separa esses valores para abater dos débitos de PIS e Cofins decorrentes das vendas para os consumidores finais, por exemplo. Nesse caso, as alíquotas da contribuição para o PIS e a Cofins são, respectivamente, de 0,65% e de 3%.

Contudo, os tributos pagos sobre a produção e a circulação de bens e de determinados serviços não são cumulativos e, portanto, devem ser abatidos nas operações seguintes. A legislação informa que apenas as pessoas jurídicas tributadas pelas regras do lucro real se enquadram nessa situação. Os porcentuais no regime não cumulativo são de 1,65% de PIS e 7,6% de Cofins.

Com exceção da legislação que fixa a alguns setores a obrigatoriedade de operar no regime do lucro real, os demais setores podem optar pelo melhor regime de tributação.

Mobilização do setor

A FecomercioSP e mais de 50 entidades de diversos setores produtivos e de classes profissionais fazem parte da Mobilização Nacional Contra o Aumento do PIS/Cofins. O objetivo é conscientizar a população e a classe política sobre o tema e cobrar uma Reforma Tributária voltada ao desenvolvimento do País.

É importante destacar ainda que, em 2003, a reforma do PIS aumentou a carga tributária em 35%, e no ano seguinte, houve aumento da carga tributária em 29% com a reforma da Cofins. Nos dois casos, os prestadores de serviços e os clientes arcaram com os aumentos.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/saiba-por-que-a-unificacao-de-pis-e-cofins-e-ruim-para-empresas-consumidores-e-o-pais

Notícias relacionadas

-

Legislação

Legislação

Empresas do Simples têm até setembro para optar pelo modelo híbrido

Neste ano, escolha tributária ocorrerá antes do prazo tradicional; veja detalhes no ‘Tome Nota’ de maio!

-

Legislação

Comitê Gestor ainda está desalinhado com anseios dos contribuintes

LegislaçãoReceita cria programa que classifica empresas por conformidade

LegislaçãoEntenda a 2ª fase da Reforma Tributária sem 'juridiquês'