Economia

14/07/2014EconoMix Digital nº 103

CRÉDITO

Fatura quitada

Uso equilibrado do cartão de crédito é um aliado do consumidor

Saiba como evitar a inadimplência e aproveitar todas as facilidades do pagamento com cartão de crédito

Rápido, prático e seguro, o cartão de crédito está entre as formas de pagamento preferidas pelo consumidor brasileiro. No entanto, a modalidade também permanece como principal meio para se adquirir dívidas. Segundo dados de junho da Pesquisa de Endividamento do Consumidor (PEIC), realizada mensalmente pela FecomercioSP, o cartão de crédito segue como principal meio para adquirir dívidas: 69,8% se endividaram dessa maneira.

A alta concentração de dívidas no cartão de crédito acaba gerando uma maior inadimplência nesse instrumento de pagamento. Mas, a pesquisa mensal da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), divulgada em junho, mostrou que 85% dos usuários de cartão de crédito pagaram o valor integral da sua última fatura no mês de maio. O estudo mostrou ainda que, 88% pretendem fazer o mesmo no próximo vencimento.

Apesar de 15% dos consumidores afirmarem que não quitaram o valor total da fatura do cartão de crédito, essa inadimplência não prejudica o comerciante, pois o risco da inadimplência fica por conta das administradoras. Contudo, a inadimplência é prejudicial ao consumidor e ao bom andamento da economia, em geral. No crédito rotativo do cartão de crédito, por exemplo, os juros cobrados são os mais altos para o consumidor, em média de 10,52% ao mês.

A pesquisa divulgada pela Abecs registrou também que apenas 4% pagaram o valor mínimo, enquanto 8% optaram por fazer o parcelamento da fatura. Em nota, a entidade ressaltou que “isso mostra que a grande maioria das pessoas costuma fazer bom uso do cartão de crédito e sabe aproveitar seus benefícios sem pagar juros”. Ainda de acordo com a Abecs, o valor da última fatura, estava de acordo ou abaixo do orçamento mensal de 85% dos usuários entrevistados e, a maioria (73%) não deixou de pagar nenhuma fatura nos últimos 12 meses.

Portanto é fundamental, que o consumidor procure sempre manter o controle de suas finanças pessoais, em especial, com os gastos do cartão de crédito, para evitar a inadimplência futura. Destacamos abaixo algumas recomendações importantes que podem ajudar o consumidor inadimplente a ter maior controle na utilização do cartão de crédito:

- Faça suas contas todos os meses considerando todos os compromissos assumidos e projetando novas parcelas a serem contratadas por financiamento. Avalie seus gastos mensais para que o valor mensal do cartão de crédito não comprometa o orçamento;

- Caso você não tenha mais como arcar com os pagamentos mensais, uma boa saída é fazer um empréstimo consignado ou pessoal, onde os juros são menores dos que os dos cartões;

- Procure a administradora do cartão para renegociar a dívida. Assim, pode haver redução significativa dos juros, mas tome cuidado para que o valor acordado na negociação fique dentro do seu orçamento;

- Priorize novas compras e se estiver muito endividado verifique o que pode ficar para adiante, quando algumas dívidas já estarão amortizadas;

- Tendo dinheiro aplicado resgate o mesmo para pagar dívidas, pois os juros cobrados são maiores que o retorno das aplicações;

- Avalie, em casos extremos, se algum bem da família poderia ser vendido a fim de quitar os financiamentos mais caros;

- O cartão de crédito não deve ser utilizado com a função de empréstimo, mas apenas para facilitar um pagamento.

- Evite utilizar o limite do cheque especial. As taxas de juros cobradas são mais caras do que as linhas de empréstimo pessoal. Contudo evite ficar sem o cheque, pois ele ainda pode ser uma alternativa de financiamento em caso de urgência.

IPI

Redução prorrogada

Governo prorroga IPI reduzido para carros até dezembro

Redução do imposto é sempre positiva, porém, já se observa uma tendência de menor crescimento marginal na venda desses produtos

As alíquotas do Imposto para Produtos Industrializados (IPI) ao setor automotivo, que deveriam voltar ao patamar normal em 1º de julho, tiveram a redução prorrogada até 31 de dezembro de 2014. É a quarta vez que o governo anuncia o adiamento da desoneração para o segmento, iniciada em 2012, com o objetivo de estimular o crescimento da economia brasileira, beneficiando alguns setores específicos.

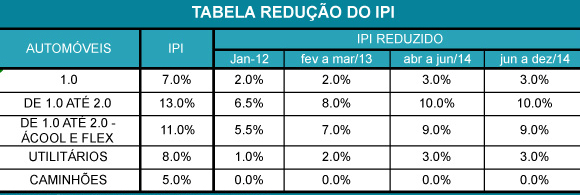

Sem a medida, anunciada em 30/6 pelo ministro da Fazenda Guido Mantega, as alíquotas normais voltariam a ser aplicadas já em julho. Assim, por exemplo, veículos 1.0 (até mil cilindradas) voltariam a ter uma alíquota de IPI de 7%. Com a manutenção da redução, o IPI ficará em 3% até dezembro. Veja na tabela abaixo, o calendário da manutenção das reduções das taxas de IPI para o segmento automotivo.

A prorrogação do benefício é, sem dúvida, uma medida favorável à formação de preços ao consumidor, já que índices inflacionários elevados, alta dos juros e menor crescimento da renda em 2014 deixaram o consumidor mais cauteloso na contratação de novos financiamentos. No entanto, a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) de maio, realizada pela FecomercioSP, mostrou que o consumidor ainda apresenta condições favoráveis para aumentar o endividamento.

Nessa linha, a manutenção das alíquotas mais baixas se torna ainda mais relevante porque a venda de carros usados tem tomado espaço dos veículos novos, e passou a ser mais um fator que afeta diretamente a indústria automobilística. De janeiro a maio, o setor automotivo apresentou queda de 5,1% nas vendas, em comparação ao mesmo período de 2013. E, o desempenho das concessionárias de veículos, medido pela Pesquisa Conjuntural do Comércio Varejista (PCCV) de abril, também da FecomercioSP, apontou queda de 21,7%, a maior dentre todos os segmentos no mês.

A redução do imposto é sempre positiva para economia brasileira, porém, já se observa uma tendência de menor crescimento marginal na venda desses produtos. Na ausência de “novos consumidores” e como se trata de bens duráveis, que apresentam longo período de reposição, o efeito da medida tende a ser cada vez menor como ferramenta para ajudar no alavancar a economia.

INDÚSTRIA

Sem força

Desempenho da indústria é destaque negativo no PIB do primeiro trimestre

E não há sinais de melhora para o setor neste restante de 2014

Ainda que pequena, a economia brasileira registrou uma expansão no primeiro trimestre de 2014. De acordo com dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), em 30/5, houve uma alta de 0,2% do Produto Interno Bruto (PIB) em relação ao último trimestre de 2013. Mas, houve uma desaceleração no ritmo de crescimento já que no quarto trimestre do ano passado o PIB cresceu 0,4%.

Contudo, o PIB da indústria (aqui incluídos os setores automobilístico, manufatureiro, extrativo, construção civil, produção e distribuição de energia e gás) registrou queda de 0,8%. Como já é a terceira queda trimestral consecutiva, pode-se considerar que o segmento está em recessão técnica. E pior, a tendência é negativa. Ou seja, a retração vem se acentuando: -0,1% no terceiro trimestre de 2013, -0,2% no quarto trimestre de 2013 e, finalmente, -0,8% no primeiro trimestre de 2014.

Além disso, nos últimos anos, indústria vem perdendo participação em relação ao PIB, o que pode ser aferido na comparação trimestral. No início de 2010, por exemplo, o setor representava 28,1% do PIB e agora, no primeiro trimestre de 2014, 25%. O passado recente reuniu fatores propícios à produtividade industrial, como a cotação do dólar, abaixo de R$ 2,00 entre 2009 e 2012, permitindo a importação de máquinas e equipamentos para a renovação da produção.

Outro estímulo veio do governo federal, que incentivou o setor com a política de redução do IPI para alguns segmentos da indústria, como o automotivo (ao mesmo tempo em que houve sobretaxa sobre os concorrentes importados), linha branca e material de construção. Além da redução de juros de empréstimos e financiamentos tanto para as empresas quanto para estimular o consumo.

Entretanto, o que se nota é que mesmo com as condições favoráveis, a indústria não conseguiu se reestruturar e se tornar mais eficiente, mantendo a trajetória de redução de participação na economia nacional. Atualmente, o cenário é o inverso, com dólar alto, retirada gradativa dos incentivos fiscais e aumento de juros. E não há sinais de melhora para o setor neste restante de 2014.

Nesta avaliação, deve-se levar em consideração os dados sobre investimento (Formação Bruta de Capital Fixo). Aqui também houve recuo, ou seja, a taxa de investimento no primeiro trimestre de 2014 foi de 17,7% do PIB, abaixo do observado no mesmo período do ano anterior (18,2%). Vale lembrar que a retomada de qualquer investimento exige um prazo razoável para se consolidar em termos de estrutura, compras de máquinas e equipamentos, contratação de mão de obra etc.

Desta forma, a crise na indústria vai se arrastando e sem perspectivas de recuperação. Por um lado, há o empresariado que projeta uma economia fraca e sem atrativos para aumentar os investimentos. Do outro, o governo que tem adotado discurso relutante até mesmo para reconhecer esses problemas e não cria um programa global para melhoria do setor e para a economia como um todo.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-103