Economia

14/12/2014EconoMix Digital nº 114

Natal

Vendas fracas

Crédito e 13º salário não conseguirão impulsionar comércio neste Natal

Vendas no varejo não devem crescer em dezembro de 2014 na comparação com o mesmo mês do ano passado

É um equívoco pensar que o Natal por si só aumenta as vendas no varejo. Algumas variáveis econômicas são fundamentais para definir o desempenho do comércio no fim do ano, principalmente, o uso do 13º salário - responsável, segundo cálculos da FecomercioSP, por quase todo o aumento tradicional das vendas em dezembro em relação à média dos outros meses.

De acordo com estimativas da Entidade, o montante do 13º salário no País em 2014, entre novembro e dezembro, será de R$ 152 bilhões, com o volume de 70% destinado aos trabalhadores dos setores público e privado, além dos aposentados e pensionistas. A porcentagem representa cerca de R$ 106 bilhões. Como, historicamente, o consumidor utiliza aproximadamente 30% para compras, o brasileiro deverá destinar quase R$ 32 bilhões para o consumo.

Ao considerar que no ano passado, nas mesmas proporções, o total destinado às compras somou R$ 30 bilhões, o valor atualizado com a inflação de 2014 (6,5%) chega à mesma quantia praticamente deste ano, sem ganho real expressivo.

O resultado também sofre influência de outra variável importante, o crédito. Segundo dados do Banco Central, há uma redução do saldo, mas também um aumento nas concessões, o que significa que as famílias já endividadas, se endividem mais para quitar débitos anteriores. Esse movimento prejudica as vendas de final de ano e pode contribuir para um desempenho negativo.

O comerciante precisa desocupar o estoque para começar o próximo ano, esse cenário cria oportunidades para o consumidor, que deve pesquisar preços e barganhar. Antes de tudo, no entanto, a orientação é para que o brasileiro se livre de dívidas caras, como cartão de crédito e cheque especial, se prepare para as contas de janeiro e, assim, consiga organizar os gastos de fim de ano sem prejuízo para o orçamento familiar e afastar o risco do efeito bola de neve do endividamento.

POUPANÇA

Depósitos menores

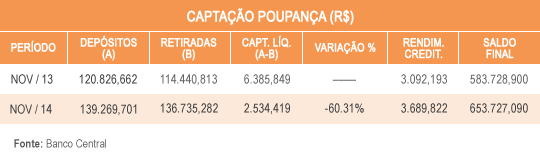

Poupança tem menor entrada de recursos em novembro

Embora depósitos tenham superado saques, houve queda de 60,31% na comparação com o mesmo mês do ano passado

Os depósitos na caderneta de poupança somaram R$ 139,26 bilhões em novembro, ante R$ 136,73 bilhões dos saques, de acordo com dados do Banco Central. Embora os depósitos tenham superado os saques em R$ 2,54 bilhões, houve queda de 60,31% na comparação com novembro de 2013. O volume dos rendimentos creditados nas contas dos investidores alcançou R$ 3,68 bilhões. O volume total de recursos aplicados na caderneta de poupança totalizou R$ 653,7 bilhões em novembro, ante R$ 583,7 bilhões de novembro de 2013.

No acumulado de 2014, os depósitos superaram os saques em R$ 18,605 bilhões, mas, em comparação com igual período do ano passado, quando o montante somou R$ 59,845 bilhões, a queda foi de 68,9%.

Em relação aos rendimentos da caderneta, desde maio de 2012, há duas situações: quando a taxa Selic é maior do que 8,5% ao ano, a poupança rende 0,50% ao mês + TR (Taxa Referencial); quando a taxa Selic é igual ou inferior a 8,50% ao ano, a poupança rende 70% da Taxa SELIC + TR.

Atualmente, com a Selic em 11,75% ao ano, a caderneta é remunerada mensalmente a uma taxa de juros de 0,50%, aplicada sobre os valores atualizados pela TR.

Apesar do baixo rendimento, a caderneta de poupança é uma das aplicações financeiras mais tradicionais do mercado brasileiro e boa opção para quem pretende resgatar o dinheiro no curto prazo ou guardar recursos para uma possível emergência, uma vez que não há incidência de Imposto de Renda nem de taxas administrativas, com a possibilidade de saque imediato do recurso aplicado.

Por outro lado, por não pesquisar opções de investimentos, muitos poupadores que não planejam resgatar o dinheiro no curto ou médio prazo preferem deixar seus recursos com baixo rendimento na caderneta de poupança em vez de buscar outras aplicações que poderiam trazer um melhor retorno em um prazo mais longo.

TRIBUTOS

CPMF recriada

Retorno da CPMF volta a ser discutido por líderes políticos

Há praticamente unanimidade quanto à nocividade do imposto, mas tema veio à tona às vésperas do início do novo governo

Líderes políticos podem costurar, em um amplo acordo negociado, o retorno da CPMF. O assunto volta à tona no momento em que a nova equipe econômica, já oficialmente anunciada, apresentou em grandes linhas o trabalho de reconstrução da política econômica, que prevê na área fiscal cortes de despesas, recomposição de tributos como a CIDE e redução de desonerações, entre outros pontos.

Por enquanto, não houve menção quanto à hipótese de o novo governo contar com a recriação da CPMF no esforço fiscal a ser empreendido. Há praticamente unanimidade quanto à nocividade da CPMF: uma contribuição que amplia a regressividade do sistema tributário, estimula a concentração de renda, potencializa a carga tributária, compromete a eficiente alocação de recursos e estimula a desintermediação financeira.

Diante do complexo e injusto sistema tributário nacional e da elevada carga de impostos, é preciso atenção para que propostas dessa natureza não vinguem. Os elevados custos sociais decorrentes da má gestão pública e da indisciplina fiscal não podem continuar a ser transferidos para os contribuintes, que muito pagam, mas pouco recebem em quantidade e qualidade de serviços públicos.

Fica, portanto, a expectativa de que a nova equipe econômica e o novo governo reajam com prudência e rigor necessários para afastar propostas fáceis e convenientes sob a ótica política, mas econômica e socialmente improdutivas e injustas, como seria o retorno da CPMF.

TERMÔMETRO

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-114