Economia

27/04/2014EconoMix Digital nº 98

INTERNET

Comércio virtual

Crescimento do uso da internet puxa o mercado virtual

Empresários devem se planejar antes de escolher entre a loja física e a loja virtual

Com o aumento do uso da internet pelos brasileiros, o mercado virtual vem ganhado destaque nos últimos anos. De acordo com dados da E-bit, empresa que é referência no fornecimento de informações sobre e-commerce nacional, o setor apresentou em 2013 um crescimento nominal de 28%, em relação ao ano de 2012, faturando R$ 28,8 bilhões.

Além disso, o estudo da E-bit revela que nesse mesmo período, 9,1 milhões de pessoas compraram online pela primeira vez, elevando o número total de consumidores que ao menos uma vez já utilizaram a internet para adquirir algum produto para 51,3 milhões.

Mas, as lojas físicas não ficam para trás. O avanço se dá na criação de novos espaços, que proporcionam uma melhor experiência de compra e têm se tornado um diferencial para encantar o consumidor.

Para ajudar os empreendedores do varejo na escolha entre uma loja física ou uma virtual, a assessoria econômica da FecomercioSP destaca alguns pontos, vantagens e desvantagens, a serem analisados antes da decisão.

Confira abaixo:

LOJA VIRTUAL

1. INVESTIMENTO: O primeiro ponto em que a loja virtual se destaca é em relação ao menor investimento e custo de gerenciamento e manutenção, se comparado à loja física.

2. MERCADO: O mercado virtual tem amadurecido ao longo dos anos, em função do maior acesso ao computador e à banda larga no país. Existe uma grande quantidade de consumidores que ainda não puderam ter a oportunidade de realizar uma compra pela internet.

3. CONHECIMENTO SOBRE O CLIENTE: Na loja virtual é mais fácil e rápido obter informações demográficas e de comportamento do seu cliente, possibilitando realizar ofertas direcionadas para determinado perfil do consumidor.

4. PRATICIDADE: Com uma loja virtual é possível atender seus clientes em qualquer lugar do mundo, sendo que, a qualquer dia ou hora o consumidor pode acessar e escolher seus produtos. Além disso, a data de entrega é informada de acordo com a localidade.

5. COMODIDADE: Na atualidade e principalmente nas grandes cidades do País, que enfrentam problemas de segurança e congestionamentos, o consumidor busca cada vez mais comodidade. Portanto, comprar pela internet sem a necessidade de deslocamento tem se tornado um hábito para muitos brasileiros.

LOJA FÍSICA

1. SEGURANÇA: Muitos consumidores ainda não confiam em fornecer seus dados bancários em uma compra pela internet, é neste ponto que a loja física se destaca. Estabelecida em um ponto comercial fixo, o consumidor tem a certeza de que terá problemas maiores com informação de dados, e caso ocorra, saberá onde registrar sua reclamação.

2. EXPERIÊNCIA: Muito mais do que oferecer produtos, hoje a loja física oferece ao consumidor uma nova experiência em cada compra. As lojas com ambientes aconchegantes oferecem ao consumidor outros serviços, principalmente, para os homens, enquanto aguarda as mulheres decidirem suas compras.

3. COMPRA POR IMPULSO: Na loja física observa-se o tipo de venda por impulso, onde o consumidor que está passando em frente a uma loja pode comprar por uma mercadoria pela facilidade de acesso ao produto e pelo efeito visual. Na maioria das vezes a compra de rua não é planejada.

4. CUSTO COM FRETE: Esse é um dos grandes diferenciais das lojas físicas, pois muitas vezes o consumidor visualiza no site de busca o valor do frete. Portanto, ao comprar em uma loja física ele sabe que não terá esse desembolso adicional. É claro que para produtos de maior valor agregado o frete pode ser irrelevante, mas em compras menores pode representar um grande valor percentual em relação ao preço do produto.

5. CONCORRÊNCIA: A concorrência pode ser um fator positivo para as lojas físicas, pois o consumidor que busca comodidade, mas que não tem confiança em comprar pela internet, poderá buscar ruas especializadas para realizar a sua compra.

6. MARKETING MAIS PRÓXIMO AO CONSUMIDOR: Na loja física o empresário pode ousar um pouco mais, utilizando espaço exterior da loja, como calçadas, para trabalhar a divulgação dos seus produtos e realizar ações de marketing mais próximas ao cliente, como a entrega de panfletos na porta da loja, a divulgação de cartazes ou até mesmo ações de degustações, dependendo do ramo de atividade.

Enfim, para fazer a escolha é preciso saber qual é o perfil do seu negócio, pois tanto na loja física como na virtual existem vantagens que devem ser identificadas e mensuradas a fim de verificar se o volume de vendas previsto será capaz de suportar os custos de cada escolha.

Além disso, o comerciante deverá ficar atento quanto ao tipo de público que irá atender, pois, geralmente, as lojas virtuais atendem às classes de maior renda enquanto nas lojas físicas o público atendido se estende a todas as classes de renda.

DÍVIDAS

Consumidor cuidadoso

Pesquisa indica que consumidor está mais cauteloso ao assumir dívidas

Dados do primeiro trimestre revelam que houve redução de débito entre janeiro e março de 2014

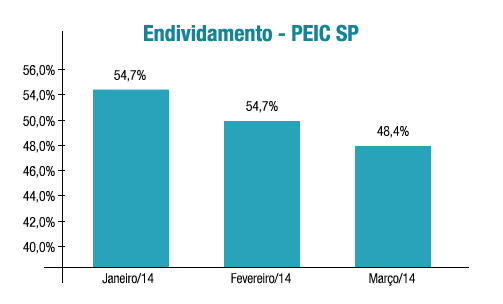

Em 2014 o consumidor paulistano tem demonstrado maior cautela em relação às suas dívidas, como demonstra a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) realizada pela FecomercioSP. De acordo com o estudo, o consumidor iniciou o ano com maior endividamento, em função do acúmulo de dívidas contraídas nas compras de final de ano e daquelas adquiridas em janeiro. Assim, o primeiro trimestre vai mostrando redução nesse nível de endividamento, a partir do distanciamento daquelas datas.

Além disso, a manutenção das pressões inflacionárias e a elevação da taxa Selic, a taxa básica de juros da economia brasileira, pode ter colaborado para uma retração por parte do consumidor que, cauteloso, observa o ritmo da economia, antes de contrair novas dívidas.

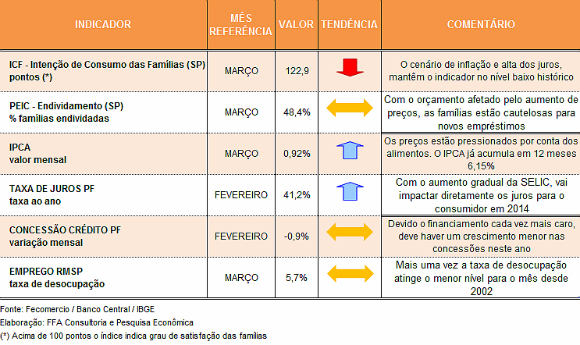

O último dado divulgado pela PEIC apontou que em março 48,4% das famílias estão endividadas, sendo este o menor resultado desde fevereiro de 2013. O resultado de março apresentou queda de 2,5 p.p. em relação ao mês de fevereiro e queda de 6,3 p.p. em comparação ao mês de janeiro.

A PEIC também aponta os meios de endividamentos utilizados pelo consumidor, onde se destaca a grande utilização dos cartões de crédito, utilizados por 65,9% dos entrevistados, além do financiamento de carro, 18,7%, carnês, 15,4%, financiamento de casa, 11,3%, crédito pessoal, 12,3%, cheque especial, 5,6%.

PREVIDÊNCIA

Redução positiva

Previdência Social registra queda de déficit no primeiro bimestre

Apesar da queda, governo projeta déficit de R$ 40 bilhões em 2014

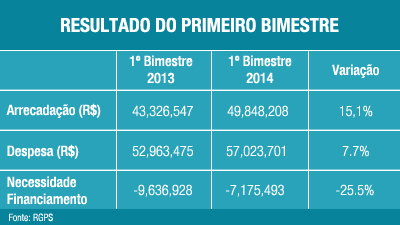

O Ministério da Previdência Social divulgou em março o resultado do Regime Geral de Previdência Social (RGPS) referente ao primeiro bimestre de 2014. O relatório aponta que o déficit da Previdência alcançou R$ 7,1 bilhões. Conforme pode ser visto na tabela abaixo, ainda no primeiro bimestre deste ano, a arrecadação apresentou uma evolução de 15,1%, passando de R$ 43,3 bilhões (2013) para R$ 49,8 bilhões. Já as despesas apresentaram crescimento de 7,7%, passando de R$ 52,9 bilhões para R$ 57,0 bilhões.

Com esse quadro, o déficit do RGPS caiu de R$ 9,6 bilhões, no primeiro bimestre de 2013, para R$ 7,1 bilhões no primeiro bimestre de 2014, reduzindo a necessidade de financiamento em 25,5% em comparação ao mesmo período do ano passado. Apesar da queda no primeiro bimestre do ano, o governo projeta um déficit de R$ 40 bilhões em 2014. Os valores citados são nominais, ou seja, não estão corrigidos pela variação da inflação.

O Ministério da Previdência aponta que o resultado do primeiro bimestre de 2014 foi impactado pelo crescimento da massa salarial, do mercado formal de trabalho e o aumento dos repasses da compensação da desoneração da folha de pagamento. Para este ano estão previstos R$ 11 bilhões em repasses da compensação da desoneração da folha de pagamento, aumento de R$ 2 bilhões em relação ao ano de 2013.

Além disso, o menor reajuste do salário mínimo, que foi de 6,8% em 2014, contra 9% em 2013, e o menor reajuste dos benefícios acima do piso previdenciário (5,56% em 2014 em face aos 6,20% em 2013) também contribuíram para a redução do déficit.

Para 2014, o Ministério da Previdência aponta uma redução das despesas com passivos. Nesse sentido, existe uma previsão de redução na concessão de auxílio-doença em função de maior controle na avaliação e concessão deste tipo de benefício, que impactará na redução da despesa.

A redução do déficit da Previdência Social no primeiro bimestre do ano é positiva, mas não satisfatória, uma vez que ano após ano, essa conta apresenta resultado negativo. No longo prazo, caso não haja uma adequação na previdência social do país, a necessidade de financiamento será muito maior, já que o perfil da pirâmide etária brasileira caminha para o envelhecimento.

Portanto, cabe às autoridades do País, buscar, o quanto antes, uma reformulação para que a previdência social seja sustentável o mais breve possível. A meta é não prejudicar o futuro dos atuais contribuintes porque teremos, no longo prazo, uma quantidade muito maior de beneficiários do que contribuintes da Previdência Social.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-98