Legislação

07/06/2024Limitação do crédito sobre os valores efetivamente pagos prejudica empresas e aumenta insegurança jurídica

Especialistas debatem os pontos de atenção presentes na Reforma Tributária e apontam possíveis falhas que devem ser corrigidas na regulamentação

O Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon/SP) recebeu, em reunião na última quinta-feira (6), Mary Elbe Queiroz, pós–doutora em Direito Tributário, e Kalinka Conchita Ferreira da Silva Bravo, especialista em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários (Ibet), para discutir como o contribuinte deve agir perante as mudanças do ICMS, e a sua devida Substituição Tributária (ST), com a chegada do Imposto sobre Bens e Serviços (IBS).

Um dos pontos que necessitam de aprimoramento, segundo as especialistas, é a transferência de crédito tributário para não gerar prejuízos às empresas e evitar o acumulo dos créditos devidos pelo Estado, como existe hoje. De acordo com a Emenda Constitucional 132/2024, o contribuinte poderá utilizar créditos do IBS e da CBS ao pagar valores de tributos incidentes sobre as operações nas quais seja adquirente de um bem ou serviço — excetuadas as operações consideradas de uso ou consumo pessoal. Embora um dos pilares da reforma seja a não cumulatividade plena, existe a limitação da geração de crédito apenas para valores “efetivamente pagos” utilizando o sistema split payment, e não aos “cobrados”

Segundo a tributarista Mary, o dispositivo afeta o fluxo de caixa das empresas. “A regra não garante isonomia nas operações, pois se o negócio adquirir um produto à vista e vender a prazo, a segunda empresa não terá direito ao crédito. Isso retira valores da economia, e a sistemática exige que a empresa tenha um fluxo de caixa maior, especialmente nas compras a prazo”, ponderou.

O acúmulo de créditos sem prazo de devolução também é um problema que a regulamentação da Reforma Tributária deve corrigir. Para se ter uma ideia do cenário atual, as companhias de capital aberto que fazem parte da Ibovespa acumulam R$ 170,7 bilhões em créditos de todos os tipos de impostos. Os dados estão presentes no levantamento realizado pelo escritório ButtiniMoraes a pedido da Bloomberg Línea.

Alternativas confusas

O governo criou alternativas (Projeto de Lei Complementar — PLP 68/2024) para atenuar possíveis falhas no direito ao crédito tributário, como o split payment, um mecanismo de pagamento instantâneo do imposto. Assim, o valor que compete aos Fiscos é separado pelo banco no momento do pagamento da mercadoria, utilizando sistema eletrônicos e gerando o crédito ao contribuinte nas operações. O problema: a fórmula para chegar ao crédito devido é de difícil compreensão até mesmo para os tributaristas, o que gera a expectativa de o dispositivo fracassar.

Outra saída para compensar possíveis assimetrias na cobrança dos impostos é o cashback, que retorna uma porcentagem do IBS e da CBS para famílias de baixa renda.

Fim da Substituição Tributária?

A Substituição Tributária (ST) é um instrumento utilizado pelos governos estaduais para simplificar a arrecadação de impostos, em que a responsabilidade pelo recolhimento do tributo é atribuída a um terceiro, geralmente o fabricante ou o importador, que recolhe o imposto não apenas sobre a própria operação, mas também sobre as operações subsequentes da cadeia produtiva. Isso simplifica o processo de arrecadação para o governo, mas pode gerar questões de equidade e complexidade aos contribuintes.

O dispositivo não está presente na EC 132 nem no PLP 68, mas a tributarista Kalinka alertou para a possibilidade de a ST voltar durante a regulamentação da Reforma Tributária. “Os Estados têm grande parte da arrecadação oriunda da ST, portanto, devemos ficar atentos sobre possíveis inserções para o retorno do dispositivo ou para a criação de alternativas”, ressaltou.

A especialista do Ibet relembrou que a ST foi criada na década de 1960 na cadeia de produtos com fabricação oligopolizada e distribuição pulverizada, como cigarros, bebidas, combustíveis, automóveis, pneus, entre outros. No entanto, ao longo dos anos, a prática foi se transformando em instrumento arrecadatório estadual, mantendo-se presente indiscriminadamente em diversas transações do ICMS.

“Esse desvirtuamento ocasiona aumento da complexidade, créditos tributários de difícil recuperação, ônus do ICMS antecipado, entre outros. Por isso, é importante que uma reforma que vise à desburocratização e à flexibilidade não permita o uso do dispositivo da ST”, afirmou Kalinka.

Balanço Nos Conformes

A reunião do Codecon/SP também contou com a presença de Luiz Marcio de Souza, subsecretário da Secretaria da Fazenda e Planejamento do Estado de São Paulo (Sefaz-SP), que atualizou os resultados alcançados pelo Programa de Estímulo à Conformidade Tributária, conhecido como “Nos Conformes”.

De abril de 2018 — quando as operações se iniciaram — até abril de 2024, o programa garantiu quase R$ 10 bilhões (R$ 9,93 bilhões), oriundos da autorregularização (R$ 298,4 milhões) e das cobranças (R$ 9,63 bilhões).

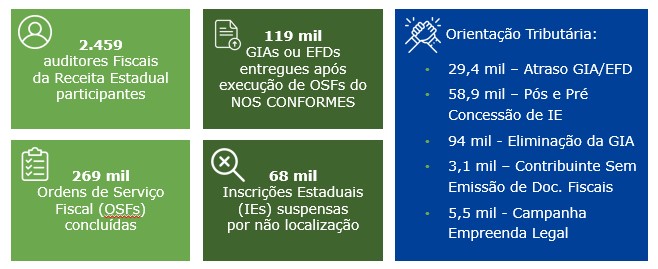

Quanto aos últimos 11 meses (de abril de 2023 a março de 2024), o programa apresentou os seguintes resultados:

Fonte: Sefaz-SP

Fonte: Sefaz-SP

Como previsto na Lei Complementar (LC) 1.320/2018, a Sefaz-SP deve apresentar relatórios semestrais sobre o programa ao Codecon-SP, colegiado integrado pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) e por outras entidades paulistas. Mediante os dados, o conselho pode sugerir alterações e melhorias na legislação e nos mecanismos do Nos Conformes, de modo que a iniciativa atinja o seu objetivo.

Durante a reunião, Souza também atualizou o número de contribuintes dispensados da entrega da Guia de Informação e Apuração do ICMS (GIA). Até abril deste ano, mais de 150 mil contribuintes foram desobrigados do compromisso. Em julho, a Sefaz-SP inicia a orientação para os contribuintes paulistas optantes do regime do Simples Nacional sobre a omissão de entrega do Programa Gerador do Documento de Arrecadação do Simples Nacional — Declaratório (PGDAS-D).

Na oportunidade, os membros do Codecon/SP foram informados sobre a liberação dos estoques envolvendo os créditos acumulados de ICMS. Segundo o subsecretário, hoje, gira em torno de R$ 7 a R$ 10 bilhões ao ano. Os créditos estão sendo liberados com base no ProAtivo — programa que concede maior liquidez de crédito acumulado para quem investe em São Paulo, facilitando sua utilização pelos contribuintes conforme o histórico de aquisições de bens destinados ao ativo imobilizado.

Para realizar o pedido, os contribuintes devem acessar o Sistema de Peticionamento Eletrônico da Sefaz-SP (Sipet), clicando aqui.

Confira aqui todas as informações atualizadas do Programa Nos Conformes.

Também estão disponíveis as apresentações das especialistas Mary Elbe Queiroz e Kalinka Conchita Ferreira da Silva Bravo.

Inscreva-se para receber a newsletter e conteúdos relacionados

Notícias relacionadas

-

Legislação

Legislação

IBS e CBS na base do ICMS podem recriar o “tributo sobre tributo”

Contradição sistêmica e insegurança jurídica podem aumentar litígio em São Paulo

-

Legislação

Tributária: FecomercioSP e CNC levam à Receita pleitos por transição segura

LegislaçãoRegulamentação do IBS e da CBS redefine conceitos e impõe novas obrigações às empresas

LegislaçãoReforma Tributária deve evitar erros complexos do passado