Economia

10/04/2018Mesmo com Selic em queda, juros ao consumidor sobem no início de 2018

É inegável que desde o início do ciclo de quedas da taxa básica de juros houve redução da taxa média ao consumidor, porém os juros no mercado ainda estão muito elevados

Juros ao consumidor tiveram alta pelo segundo mês consecutivo em fevereiro deste ano

(Arte/Tutu)

Na mesma semana em que o Conselho de Política Monetária (Copom), do Banco Central, reduziu a taxa Selic para o seu menor nível histórico, de 6,5% ao ano (a.a.), a mesma instituição divulgou as informações sobre o mercado de crédito brasileiro. Contudo, diferentemente da taxa básica da economia, os juros ao consumidor subiram pelo segundo mês consecutivo em fevereiro.

O ciclo de queda da Selic começou em setembro de 2016, quando a taxa estava em 14,25% a. a. Após 12 cortes consecutivos, os juros básicos da economia chegaram ao patamar atual de 6,5% a.a., registrando uma queda de 55%, ou 7,75 pontos porcentuais (p.p.), em um período de 18 meses.

Veja também

FecomercioSP explica como a Selic afeta juros pagos pelo consumidor

Fundos imobiliários, ações e previdência privada surgem como alternativas à renda fixa

Com queda da taxa Selic, investidor deve buscar alternativas à renda fixa

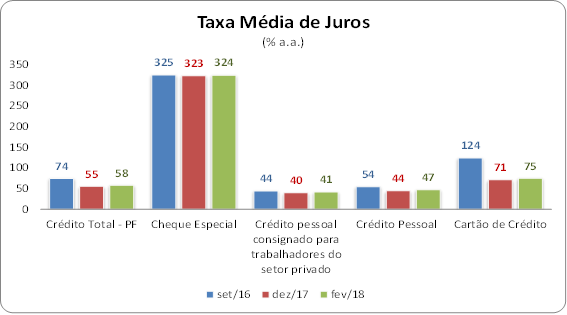

A taxa de juros média do mercado para o consumidor também caiu nesse período, de 74% a.a., em setembro de 2016, para 57,7% a.a., em fevereiro deste ano. No entanto, essa taxa já esteve em nível mais baixo recentemente, no patamar de 55% a.a. em dezembro de 2017.

A maioria das modalidades de crédito tem registrado alta no início deste ano. O crédito pessoal, por exemplo, caiu 7,3 pontos porcentuais em um ano e meio, mas subiu 2,7 pontos porcentuais nos dois primeiros meses de 2018.

Nos mesmos 18 meses, o crédito pessoal consignado para trabalhadores do setor privado passou de 43,9% a.a. para 41,3% a.a. – em dezembro, a taxa tinha caído para o patamar de 40% a.a., o que demonstra elevação no início deste ano. A variação registrada no período é relativamente pequena em função da maior segurança do consignado, cujos pagamentos são feitos diretamente na folha. Vale destacar que, no período analisado, a taxa de inadimplência para pessoa física referente a crédito com recursos livres recuou de 6,2% para 5,1%.

O cheque especial merece atenção. Nesse período de queda da Selic, a taxa média dessa modalidade passou de 325% a.a. para 324% a.a., não tendo registrado variação significativa.

Fonte: BCB

De todo modo, é inegável que desde o início do ciclo de corte da Selic houve redução das taxas médias ao consumidor. O patamar dos juros no mercado, porém, ainda está muito elevado.

Argumenta-se que é necessário mais tempo para que os efeitos da queda da Selic cheguem ao consumidor. Também se apresentam como justificativas a percepção de que ainda há uma incerteza na economia do País que não permite uma maior segurança na oferta de crédito e que o mercado de crédito ainda é relativamente pequeno, elevando os riscos.

No fim de 2012, quando a Selic atingiu a sua mínima à época, de 7,25% a.a., a inflação estava perto de 6% e o juro médio ao consumidor, próximo de 40% a.a. Portanto, com a inflação atual abaixo de 3% e a Selic em 6,5% a.a., há espaço para uma queda maior na taxa de juros média.

Buscando reduzir os juros ao consumidor, o Banco Central está trabalhando nas linhas de cartão de crédito e cheque especial, tentando reduzir o spread bancário – diferença entre as taxas de juros cobradas e pagas pelos bancos por empréstimos e depósitos, respectivamente - e para abrir espaço para uma redução maior dos custos e juros. As negociações ainda estão em andamento.

O consumo das famílias é fundamental para a retomado do crescimento econômico. A redução dos juros significa produtos mais baratos e crédito mais acessível. Espera-se que o aumento consecutivo dos juros em janeiro e fevereiro seja pontual e que as taxas retomem a tendência decrescente, até atingir um patamar mais adequado ao nível de renda dos consumidores brasileiros.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/mesmo-com-selic-em-queda-juros-ao-consumidor-sobem-no-inicio-de-2018