Legislação

20/09/2021Nota Fiscal Brasileira eletrônica: iniciativa privada apresenta projeto de simplificação tributária digital

Proposta pretende diminuir as obrigações acessórias com um sistema único e padronizado

NFB-e pretende substituir oito notas fiscais em vigor no País

(Arte;Tutu)

Por Filipe Lopes

Um dos principais pleitos do Conselho de Assuntos Tributários (CAT) da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) é a simplificação do sistema tributário brasileiro, com o objetivo de diminuir a burocracia nas empresas e tornar o ambiente de negócios mais saudável e competitivo. Neste sentido, a reunião do conselho realizada na última quarta-feira (15) trouxe a proposta de simplificação tributária digital, criada pela Associação Brasileira de Automação para o Comércio (Afrac), apresentada pelo advogado Eudaldo Almeida de Jesus, ex-auditor fiscal da Secretaria da Fazenda do Estado da Bahia (Sefaz-BA).

O encontro foi mediado pelo presidente do CAT, Márcio Olívio Fernandes da Costa, também presidente do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon).

Veja também

FecomercioSP pede “calibragem” na alíquota da CBS para frear possível aumento da carga tributária no setor produtivo

FecomercioSP solicita nova prorrogação de medidas tributárias na capital paulista para manter a regularidade fiscal das empresas

Reforma Tributária: FecomercioSP alerta parlamentares sobre risco de aumentos da carga, da complexidade e da litigiosidade

Fruto dos anseios da iniciativa privada, representada pela Afrac, o projeto pretende criar o Estatuto Nacional de Simplificação de obrigações tributárias acessórias para padronizar todos os sistemas de Estados e municípios, simplificando o cumprimento das obrigações e melhorando o ambiente de negócios.

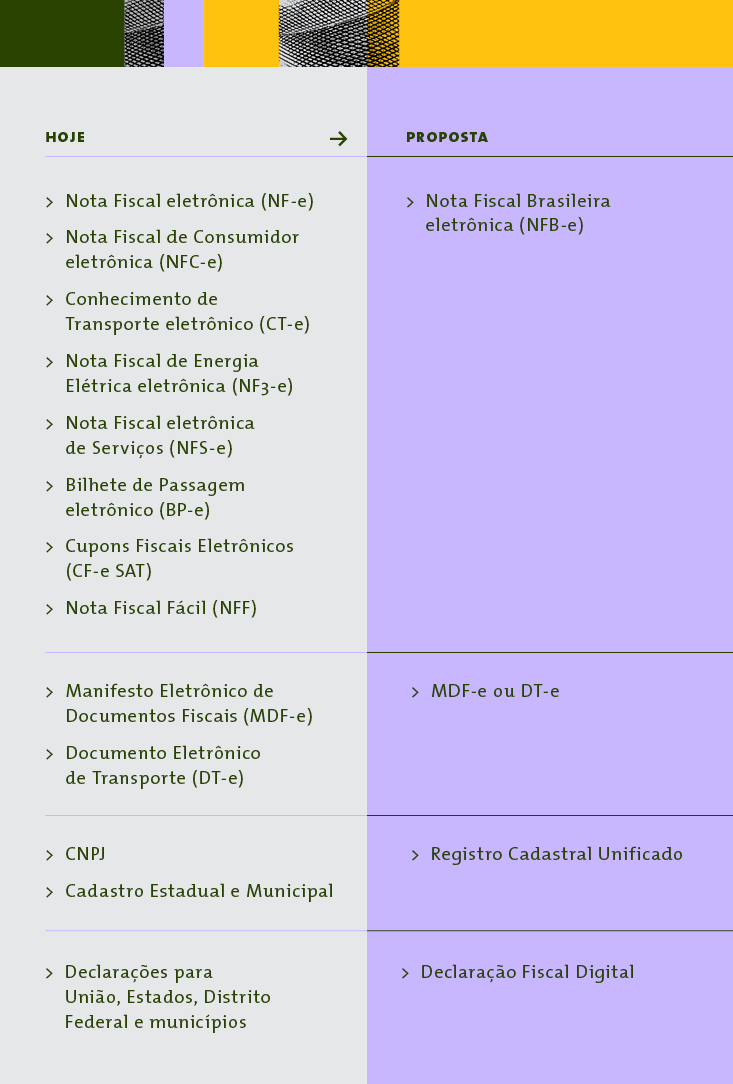

A padronização do sistema pretende unir as atuais oito notas fiscais em vigor no País em uma Nota Fiscal Brasileira eletrônica (NFB-e), além de agregar o CNPJ e os cadastros estadual e municipal, no Registro Cadastral Unificado. A proposta também sugere a substituição das declarações de cada ente federativo em apenas uma Declaração Fiscal Digital.

“A simplificação das obrigações resultará na melhoria do ambiente de negócios, facilitando o controle fiscal e diminuindo o tempo gasto para realizar o trabalho. O novo sistema também facilitará a abertura de empresas, com a unificação das exigências, e também auxiliará os fiscos a reduzir a sonegação, pois será mais fácil rastrear os dados compartilhados pelo sistema único”, afirmou Almeida.

“A simplificação das obrigações resultará na melhoria do ambiente de negócios, facilitando o controle fiscal e diminuindo o tempo gasto para realizar o trabalho. O novo sistema também facilitará a abertura de empresas, com a unificação das exigências, e também auxiliará os fiscos a reduzir a sonegação, pois será mais fácil rastrear os dados compartilhados pelo sistema único”, afirmou Almeida.

Segundo o projeto, a proposta não conflita com as Propostas de Emenda à Constituição (PECs) de Reforma Tributária, pois lida apenas com as obrigações acessórias, e deve ser absorvida pelo sistema gradualmente.

“Em um primeiro momento, pode haver aumento da arrecadação de impostos, pela diminuição da sonegação, mas, posteriormente, haverá queda na carga tributária”, concluiu Almeida.

Exclusão do ISS da base de cálculo do PIS/Cofins

Outro assunto debatido durante reunião do CAT foi a possibilidade de exclusão do ISS da base de cálculo do PIS e da Cofins, que está em discussão no Supremo Tribunal Federal (STF) – RE 592.616. O tributarista Eduardo Perez Salusse, presidente do Movimento de Defesa da Advocacia (MDA), destacou suas impressões sobre a matéria.

Na votação virtual em agosto, o placar estava empatado em quatro votos favoráveis à exclusão e quatro contrários, quando o ministro Luiz Fux pediu destaque, retirando a matéria do Plenário Virtual da corte.

Segundo Salusse, a decisão de Fux reinicia a votação e coloca novos elementos no jogo. “Se a votação continuasse, provavelmente, seguiria empatada, com os votos dos ministros Luiz Fux, favorável à exclusão, e Gilmar Mendes, contrário. Possivelmente o presidente Fux decidiria a favor da exclusão, como fez no caso do ICMS [RE 574.706]. Entretanto, a primeira votação contou com voto do ministro Celso de Mello, favorável ao argumento do contribuinte. Agora, o seu substituto, Kassio Nunes Marques, deve votar contrariamente à exclusão do ISS da base de cálculo do PIS e da Cofins e desempatar o embate”, afirmou.

Outro ator pode entrar em cena para engrossar o voto contrário à exclusão, que será o escolhido para substituir o ministro Marco Aurélio Mello, que se aposentou em 12 de julho.

De acordo com os cálculos do governo federal, a exclusão do ISS da base de cálculo do PIS e da Cofins poderá custar R$ 6,1 bilhões à União, segundo a Lei de Diretrizes Orçamentárias (LDO). Esse valor pode alcançar os R$ 32,3 bilhões caso o governo federal tenha de restituir os valores pagos pelos contribuintes nos últimos cinco anos, como aconteceu com a decisão do STF sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins.

Ao final, ficou deliberado que o CAT encaminhará memoriais aos Ministros do STF, alertando sobre a importância de se manter a jurisprudência uniformizada, mantendo-a estável, íntegra e coerente, conforme exige o Código de Processo Civil.

Saiba mais sobre o Conselho de Assuntos Tributários (CAT).

Acompanhe a FecomercioSP

Para saber mais sobre as atividades de advocacy da FecomercioSP ou conhecer as atividades dos conselhos da FecomercioSP, fale conosco pelo e-mail ri@fecomercio.com.br. Se você ainda não é associado, clique aqui e conheça as vantagens.

Notícias relacionadas

-

Legislação

Legislação

Prazo é insuficiente para participação social no regulamento do IBS e da CBS

FecomercioSP se reúne com vice-presidente do Comitê Gestor e apresenta sugestões de melhorias nas regras

-

Legislação

Empresas do Simples têm até setembro para optar pelo modelo híbrido

LegislaçãoRelação entre Fisco e contribuinte caminha para ser mais cooperativa

LegislaçãoComitê Gestor ainda está desalinhado com anseios dos contribuintes