Economia

12/12/2024Para FecomercioSP, Selic alta não é causa do problema, mas consequência dele

Nova alta da taxa básica de juros reflete problemas graves da política fiscal, que gera incertezas e, por sua vez, inflação persistente

Discussão deveria exceder a taxa Selic, focando mais nos motivos pelos quais permanece alta (Arte: TUTU)

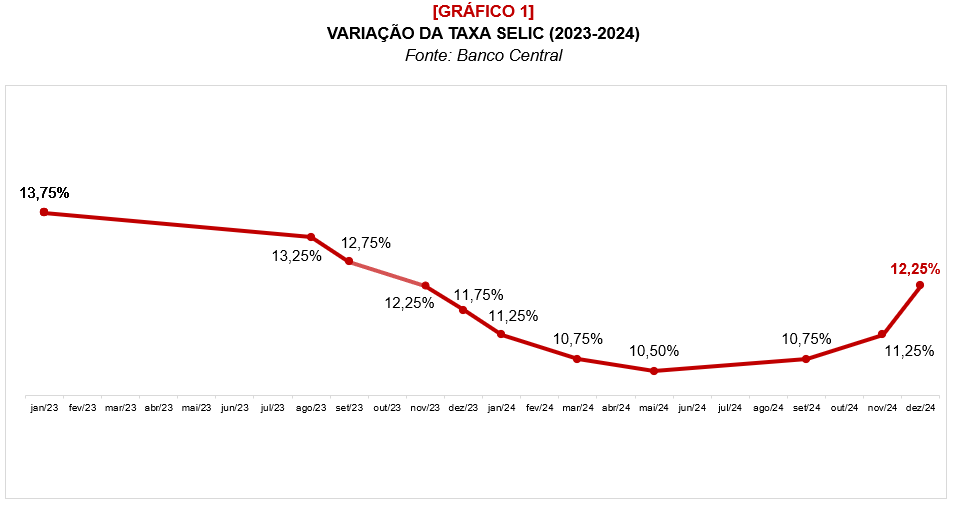

O Brasil encerrará 2024 com a quarta maior taxa de juros nominal do planeta (12,25%), após o reajuste de um ponto porcentual (p.p.) da Selic, anunciado nesta quarta-feira (11) pelo Comitê de Política Monetária (Copom), do Banco Central (Bacen). Se, por um lado, a nova elevação [gráfico 1] era, de fato, necessária — dada a conjuntura econômica do País —, por outro, conviver com juros dessa magnitude é preocupante para o futuro.

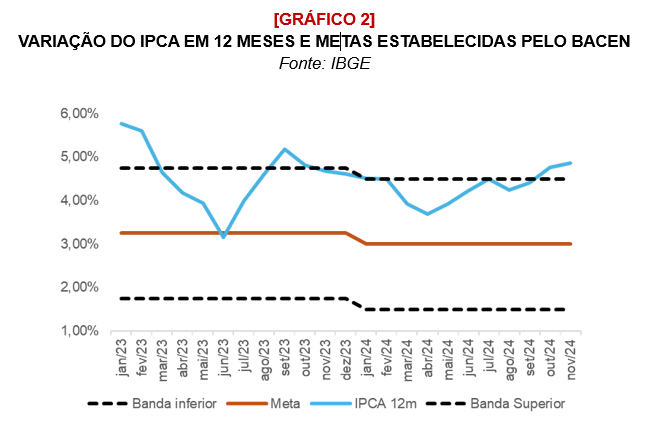

Na imediatez do anúncio, a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) reconhece que o comitê reagiu a um contexto inflacionário que se mostra cada vez mais permanente. O Índice de Preços ao Consumidor Amplo (IPCA) de novembro, divulgado na última terça (10), mostrou um encarecimento de 0,39% nos preços. No acumulado de 12 meses, já estão 4,82% maiores, sendo que a meta estipulada pelo Bacen era de uma inflação de 4,5% em 2024.

Na imediatez do anúncio, a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) reconhece que o comitê reagiu a um contexto inflacionário que se mostra cada vez mais permanente. O Índice de Preços ao Consumidor Amplo (IPCA) de novembro, divulgado na última terça (10), mostrou um encarecimento de 0,39% nos preços. No acumulado de 12 meses, já estão 4,82% maiores, sendo que a meta estipulada pelo Bacen era de uma inflação de 4,5% em 2024.

xxx

Nesse sentido, a escalada dos preços já ameaça o poder de compra das famílias brasileiras, justamente em um ano marcado por queda do desemprego (6,2%, no trimestre encerrado em outubro) e aumento da massa de renda real.

Ainda, essa inflação persistente é consequência do desequilíbrio fiscal do Brasil, que, além de se prolongar no tempo, está longe de ter uma resolução no horizonte. O pacote de corte de gastos anunciado pelo governo é visto pela Federação como paliativo, adiando um debate inevitável sobre novas medidas para a redução. Essa situação impacta diretamente as expectativas sobre a inflação do mercado, jogando incertezas nas previsões e, por consequência, elevando as taxas de juros de longo prazo. Em meio a esse conflito, o Bacen não tem muito o que fazer a não ser ancorar essas expectativas em uma Selic elevada e evitar que essa inflação saia do controle. Em outras palavras, foi uma medida amarga, mas necessária.

É por isso que essa discussão deveria exceder a taxa Selic, focando mais nos motivos pelos quais permanece alta (apenas a Turquia, a Rússia — em guerra — e a Argentina têm juros nominais maiores). De acordo com a FecomercioSP, as dúvidas quanto à política fiscal é a principal causa desse cenário, já que, além das expectativas do mercado, também desestimulam o investimento privado, elevam os custos do financiamento da dívida pública e minam toda a confiança que (ainda) existe na economia brasileira daqui para a frente. Dessa forma, o Bacen tem atuado como um estabilizador macroeconômico de um país que não encontra uma solução factível para a sua desorganização fiscal. A Selic a 12,25% nada mais é do que a consequência (e não a causa) do Brasil atual.