Legislação

17/08/2017Reforma da Previdência Social: o que muda em relação à Desvinculação das Receitas da União (DRU)?

FecomercioSP lança série exclusiva que esclarece alterações propostas no projeto

?")

Para fundamentar o debate a respeito das mudanças apresentadas pelo governo federal na reforma da Previdência Social, a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) lança uma série exclusiva de infográficos explicando ponto a ponto o que mudaria, na prática, com a efetivação do projeto.

A Entidade apresenta também sugestões de medidas que defende que sejam contempladas na reforma da Previdência Social.

Veja também:

Reforma da Previdência Social: o que muda em relação às regras para o trabalhador rural?

Reforma da Previdência Social: o que muda em relação à idade mínima para aposentadoria?

Reforma da Previdência Social: o que muda em relação à regra que estabelece o valor do benefício?

Reforma da Previdência Social: o que muda em relação às pensões por morte?

O principal argumento do governo ao propor as mudanças é a evolução do déficit da Previdência Social. Ele deve alcançar R$ 181,2 bilhões este ano caso sejam mantidas as regras atuais, segundo estimativas do próprio governo. Em 2016, o rombo nas contas da Previdência foi de R$ 149,7 bilhões, equivalente a 2,4% do Produto Interno Bruto (PIB) do País para aquele ano.

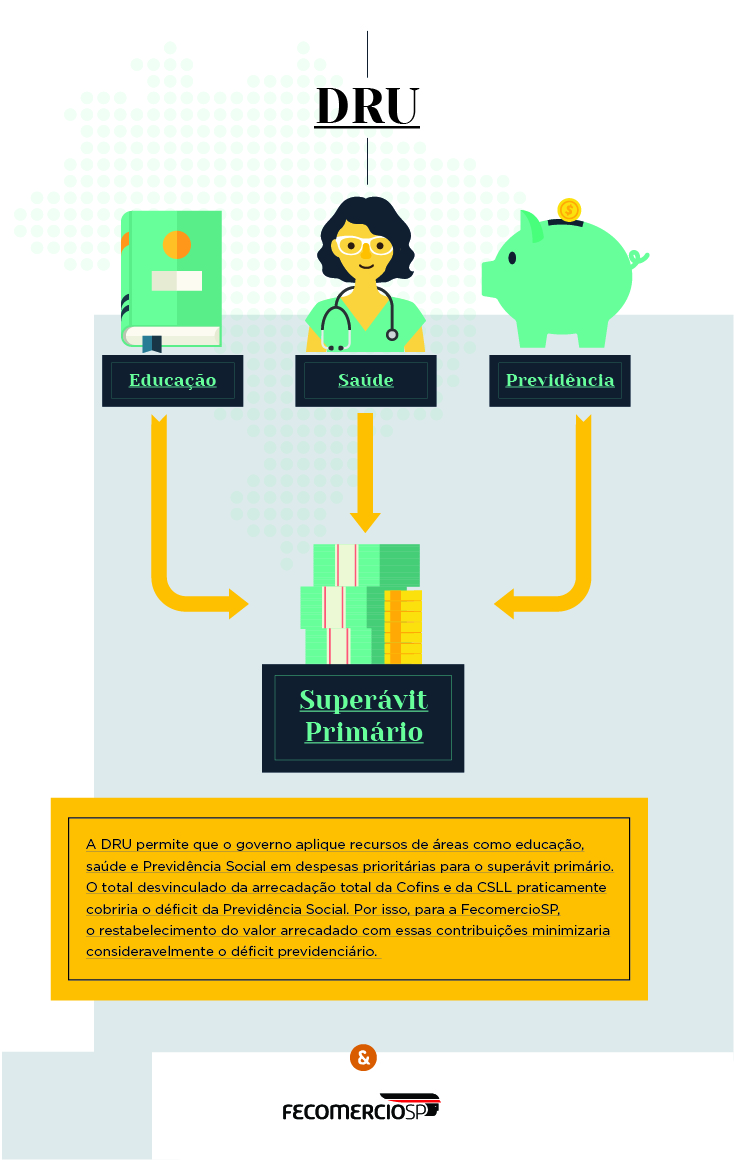

Entre as medidas defendidas pela FecomercioSP está a extinção da Desvinculação das Receitas da União (DRU).

DRU é um mecanismo que permite que o governo use atualmente 30% dos tributos federais vinculados a fundos ou despesas (em sua maioria, contribuições sociais) da maneira que julgar apropriada. Na prática, por meio da DRU, o governo pode aplicar recursos de áreas como educação, saúde e da Previdência Social em qualquer despesa prioritária para o superávit primário, ou seja, o resultado positivo das contas do governo.

A DRU foi criada em 1994 para ser transitória, mas foi prorrogada diversas vezes. O total desvinculado da arrecadação total da COFINS (Contribuição para o Financiamento da Seguridade Social, tributo federal calculado sobre a receita bruta de empresas) e da CSLL (Contribuição Social sobre Lucro Líquido) praticamente cobriria o déficit do Regime Geral da Previdência Social (RGPS).

Em 2013, por exemplo, o déficit da previdência foi de R$ 49,9 bilhões, enquanto o total da DRU foi de R$ 65,4 bilhões. Em 2014, o déficit nas contas do RGPS foi de R$ 56,7 bilhões, e os 20% da DRU corresponderam a R$ 63,1 bilhões.

Por isso, para a FecomercioSP, o restabelecimento do valor integralmente arrecadado com a COFINS e a CSLL iria minimizar consideravelmente o déficit da Previdência. A Entidade defende que as contribuições da COFINS e da CSLL sejam excluídas da regra prevista no art. 76 ao Ato das Disposições Constitucionais Transitórias (ADCT) como forma de reduzir os déficits que a Previdência vem sofrendo nos últimos anos.

Veja também:

CLT antes e depois: reforma trabalhista propõe mudanças para processos judiciais

CLT antes e depois: reforma trabalhista propõe mudanças para rescisão de contratos de trabalho

CLT antes e depois: reforma trabalhista propõe a prevalência do negociado sobre o legislado

FecomercioSP & a reforma da Previdência

A FecomercioSP apoia a discussão de temas relativos à reforma da Previdência Social. A Entidade colabora para a difusão de informações sobre o tema com o especial “No Limite da Previdência”, que esclarece detalhes sobre o funcionamento da mesma e comenta propostas de melhora. Ao longo dos próximos dias, será possível acompanhar no site a discussão detalhada desse projeto.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/reforma-da-previdencia-social-o-que-muda-em-relacao-ao-dru