Economia

18/08/2016Carro à vista ou a prazo: simulação mostra benefícios de aplicação financeira

Investindo valores equivalentes ao financiamento, consumidor pode ganhar nove automóveis ao longo da vida

ARTE TUTU

O que é melhor: adiar a compra de um carro para conseguir pagá-lo à vista ou fazer um financiamento ao longo de cinco anos? Muita gente já se fez essa pergunta e a resposta costuma depender das condições financeiras familiares. Com frequência, a compra parcelada acaba sendo a opção ideal quando se tem pressa em usufruir do automóvel.

De qualquer maneira, vale a pena pensar sobre qual seria a escolha mais vantajosa no caso dos que podem esperar um pouco mais para a aquisição.

Uma simulação da assessoria técnica da FecomercioSP mostra que se o comprador, em vez de financiar o automóvel, aplicar o dinheiro equivalente à entrada e aos valores das 60 parcelas pode ganhar nove carros no período dos 18 aos 70 anos.

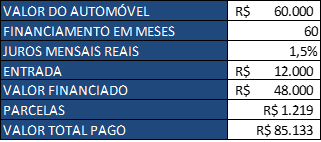

Vamos ao exemplo abaixo: para adquirir um veículo no valor de R$ 60 mil, financiado em 60 meses a uma taxa de juro real de 1,5% ao mês, o consumidor tem que adiantar R$ 12 mil de entrada e pagar 60 prestações de R$ 1.219. Ao final, o carro terá custado R$ 85.133. Veja a tabela:

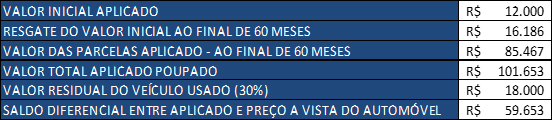

Se o consumidor decidir esperar cinco anos para comprar o primeiro carro e investir o dinheiro, a situação fica bem diferente. Nesta opção, utilizamos uma aplicação com remuneração de 0,5% real para os mesmos R$ 12 mil de entrada e sucessivas parcelas mensais de R$ 1.219 ao longo de cinco anos. O resultado, ao fim do período, será de R$ 101.653, ou seja, R$ 41.653 a mais do que o necessário para adquirir o automóvel pelo preço à vista.

Repetindo a mesma operação ao longo dos anos – tendo em vista que o veículo usado tenha valor mínimo de 30% do novo após 60 meses (R$ 18 mil) -, o consumidor poderá aplicar um valor inicial cada vez maior.

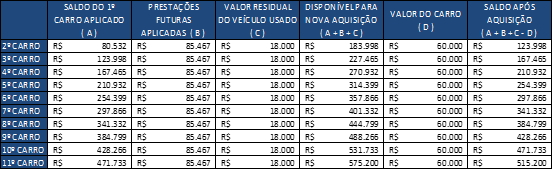

Na hipótese de manter o padrão do automóvel adquirido (R$ 60 mil) e repetir a aplicação financeira, o consumidor teria, após adquirir seu 11º carro, mais de R$ 500 mil em caixa – ou quase nove vezes o valor do veículo. Veja a simulação:

No cenário ideal, adiar a compra e aplicar o dinheiro trazem benefícios ao consumidor. No entanto, em determinadas condições financeiras, a opção pelo financiamento também é uma saída interessante para a aquisição do bem.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/substituir-financiamento-por-aplicacao-pode-gerar-economia-de-ate-dois-veiculos-1