Legislação

19/12/2024Transações de mercadorias entre estabelecimentos do mesmo titular têm crédito tributário assegurado

Decreto define que o simples deslocamento de produtos entre filiais ou outras empresas do mesmo contribuinte não caracteriza fato gerador de ICMS

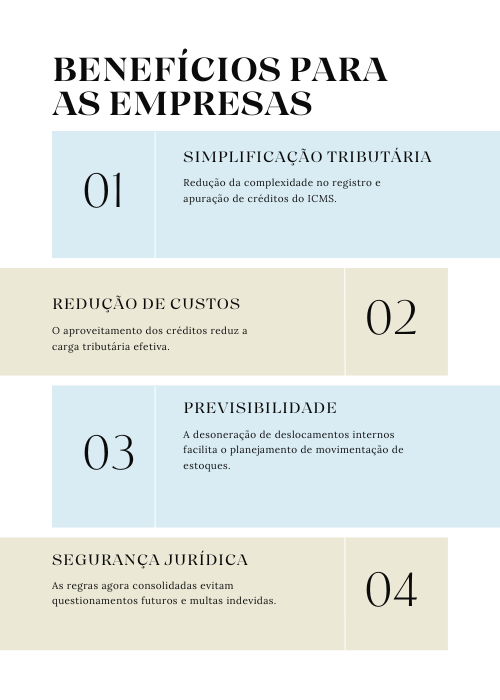

No dia 10 de dezembro de 2024, o governador do Estado de São Paulo, Tarcísio de Freitas, publicou, no Diário Oficial, o Decreto 69.127/2024, que assegura o direito ao crédito tributário sobre as remessas de mercadorias entre estabelecimentos pertencentes ao mesmo titular. Esse marco regulatório, que revoga o decreto anterior (68.243/2023), reflete um passo importante em direção à segurança jurídica e à simplificação tributária, temas de grande relevância para as empresas e os profissionais da contabilidade.

Esse é um antigo pleito da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) com o Supremo Tribunal Federal (STF), o Congresso Nacional e o Conselho Nacional de Política Fazendária (Confaz).

O que muda na prática?

Com base no Convênio ICMS 109/2024 do Confaz, o novo decreto estabelece que:

- as remessas internas e interestaduais de mercadorias entre estabelecimentos do mesmo titular garantem o direito à transferência de crédito do ICMS;

- o direito ao crédito é mantido independentemente de alterações ou revogações de benefícios fiscais concedidos pelo Estado.

Isso significa que o simples deslocamento de mercadorias entre filiais ou outros estabelecimentos do mesmo titular não caracteriza fato gerador de ICMS, mas assegura o direito a créditos acumulados em operações anteriores.

Segurança jurídica

A medida tem origem na decisão do STF na Ação Declaratória de Constitucionalidade (ADC) 49, que reconheceu a não incidência de ICMS nas remessas de bens entre estabelecimentos do mesmo titular.

Esse entendimento foi consolidado pela Lei Complementar (LC) 204/2023, que trouxe segurança jurídica aos contribuintes ao assegurar a transferência dos créditos de ICMS em operações de remessa de bens entre filiais, além da desoneração de deslocamentos que não envolvam transferência de propriedade.

Para as médias empresas, frequentemente envolvidas em operações interestaduais ou com múltiplas filiais, a medida simplifica a apuração tributária e reforça o planejamento financeiro.

Forte atuação

A FecomercioSP, por meio de seus conselhos de Assuntos Tributários e Superior de Direito, trabalhou ativamente na construção desse marco regulatório. Durante o julgamento da ADC 49, a Entidade apresentou memoriais aos ministros do Supremo, defendendo a modulação da decisão para evitar prejuízos aos contribuintes e garantir o direito creditório dos empresários.

No âmbito legislativo, a Federação também apoiou a tramitação do Projeto de Lei (PL) 332/2018 no Senado, que culminou na aprovação da LC 204/2023. Esse empenho foi essencial para a consolidação das regras agora regulamentadas pelo decreto estadual.

Reforma Tributária

Cabe ressaltar que a mesma regra da não incidência vai continuar existindo mesmo com o novo sistema tributário aprovado pela Emenda Constitucional 132/23, bem como o PLP 68/24, primeiro texto que regulamenta a Reforma Tributária aprovada pelo Congresso Nacional, que aguarda sanção do presidente da República.