Imprensa

13/06/2022Tributação de lucros e dividendos desestimularia investimentos e seria prejudicial para a retomada econômica

Em ofício às lideranças do Senado e do Ministério da Economia, FecomercioSP expõe os prejuízos da proposta ao empresariado

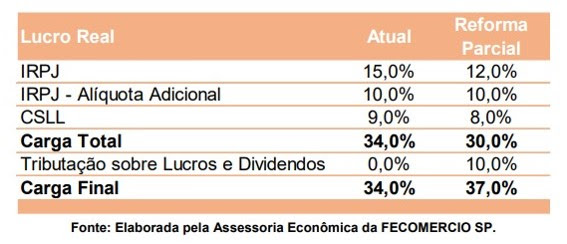

A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) vê com preocupação a notícia, divulgada nas últimas semanas, de que o governo federal e o Congresso Nacional estariam alinhando uma nova proposta sobre a tributação de lucros e dividendos, com alíquota de 10%. A medida prejudicaria a retomada econômica do País, ao desestimular os investimentos nos negócios, uma vez que elevaria os custos ao empresariado. Para exemplificar, a empresa tributada pelo regime de lucro real teria um aumento na carga tributária de 34% para 37%.

O cálculo considera os porcentuais, preliminarmente divulgados, de alíquota do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL) no montante de 30%, e a inclusão da cobrança de 10% sobre lucros e dividendos. Ciente do enorme retrocesso que o retorno da cobrança traria ao ambiente de negócios, os conselhos Superior de Direito (CSD) e de Assuntos Tributários (CAT), ambos da Federação, enviaram ofícios ao Senado Federal e ao Ministério da Economia, com simulações de impactos da tributação sobre o lucro.

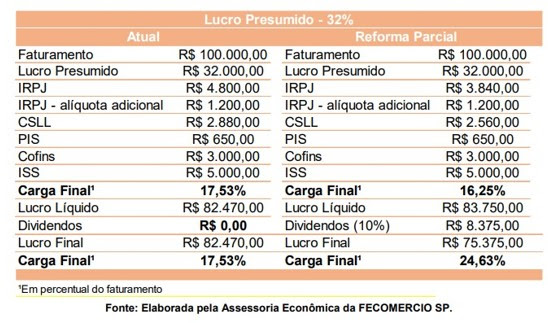

Para as empresas prestadoras de serviços tributadas pelo regime de lucro presumido, haveria aumento de 17,53%, para 24,63% da carga tributária, conforme demonstra as simulações descritas a seguir.

Para as empresas prestadoras de serviços tributadas pelo regime de lucro presumido, haveria aumento de 17,53%, para 24,63% da carga tributária, conforme demonstra as simulações descritas a seguir.

Vale lembrar que, nas empresas de menor porte, é comum a distribuição de grande parte dos lucros aos seus sócios e, por este motivo o restabelecimento da tributação afetará, principalmente, as empresas de médio e pequeno portes.

Vale lembrar que, nas empresas de menor porte, é comum a distribuição de grande parte dos lucros aos seus sócios e, por este motivo o restabelecimento da tributação afetará, principalmente, as empresas de médio e pequeno portes.

A redação atual do PL 2.337/2021 estabelece que negócios com faturamento anual de até R$ 4,8 milhões estariam isentos do IR sobre a distribuição de dividendos. Ainda não há informações sobre este ponto na nova proposta, mas a tendência é de que sejam contempladas todas as companhias.

Além da majoração do imposto já exposta acima, outro aspecto negativo é a possibilidade de tributar a distribuição dos lucros e dividendos auferidos antes da eventual alteração legislativa. Nesta situação, as empresas que distribuírem lucros sobre resultados auferidos nos anos anteriores à implementação da medida estariam expostas a uma carga tributária maior. Isso, porque a tributação sobre a pessoa jurídica ocorrerá na alíquota de 34%, enquanto para aquela que distribuir o lucro auferido a partir da mudança, a incidência será de 30%.

Neste sentido, a Entidade destaca às lideranças do Senado e do Ministério da Economia que permitir que esta diferenciação ocorra fere a isonomia tributária e constitui, ainda, flagrante ofensa à segurança jurídica.

Desde 1996, a distribuição de lucros e dividendos é isenta do IR, em razão da dificuldade do controle do Fisco e para inibir a evasão fiscal, uma vez que se optou pela cobrança centralizada na empresa. A justificativa foi apresentada, à época, na propositura do próprio Executivo para aprovar a medida. O restabelecimento da tributação agora ocasionaria a "distribuição disfarçada" de lucros, com complexidade de apuração e dificuldade de fiscalização, o que elevaria a ocorrência de litígios.

Além disso, por necessitar de práticas mais rigorosas de compliance, na prática, a medida exigirá que a empresa tributada pelo lucro presumido mantenha escrituração contábil (atualmente, facultativa).

Diante do exposto, a FecomercioSP avalia, que em vez de incentivar o empreendedorismo e o desenvolvimento empresarial, a discussão resultará em aumento da carga tributária para a maioria dos contribuintes e em complexidade e litigiosidade, desestimulando o crescimento dos negócios.