Legislação

03/12/2024Especialistas debatem o futuro do processo administrativo no novo sistema tributário

A atuação do Comitê Gestor do IBS foi discutida durante o 6º Congresso de Direito Tributário do Codecon

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

Foto: Edilson Dias/FecomercioSP

As mudanças no sistema tributário nacional, impulsionadas pela introdução do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), em fase de regulamentação por meio do PLP 68/24, têm sido um tema central para a sociedade e aos empresários de todos os portes. Contudo, um aspecto crucial ainda pouco explorado é como funcionará o processo administrativo no contexto dessas novas normas, bem como a tramitação dos processos de cobrança dos tributos que estão por vir.

Uma pista sobre o desenho desse futuro está no Projeto de Lei Complementar (PLP) 108/2024, atualmente em tramitação no Congresso Nacional, que propõe conferir ao Comitê Gestor autonomia para coordenar, julgar e estabelecer regras para o IBS.

Este tema, de grande relevância para contribuintes e especialistas, foi amplamente discutido por Argos Campos Ribeiro Simões, presidente do Tribunal de Impostos e Taxas (TIT) do Estado de São Paulo, e Susy Gomes Hoffmann, advogada e mestre e doutora em Direito Tributário pela Pontifícia Universidade Católica de São Paulo (PUC-SP), durante a 6ª edição do Congresso de Direito Tributário do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon/SP). O evento ocorreu na última quinta-feira (28), na sede da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), entidade que preside o Conselho

De acordo com o PLP 108, o Comitê Gestor do IBS será responsável por editar regulamentos, uniformizar a interpretação e aplicação da legislação do imposto, coletá-lo, efetuar compensações, realizar retenções e distribuir a arrecadação aos estados, Distrito Federal e municípios.

Além disso, decidirá sobre os contenciosos administrativos e atuará junto ao Poder Executivo para harmonizar as interpretações relativas ao IBS e à CBS, além de pretender trabalhar de forma cooperativa com a Secretaria Especial da Receita Federal e a Procuradoria Geral da Fazenda Nacional.

Dificuldades para a uniformização

Esses “superpoderes” centralizados em um órgão preocupa Simões, que aponta a diferença das culturas fiscais dos estados como um dos principais entraves para uniformizar o processo administrativo do novo sistema tributário. “A cultura fiscal dos estados é diferente e precisará ter critérios iguais para cumprir o proposto pelo PLP 108, além de termos que lidar com as formações díspares (estados e municípios), havendo a necessidade de treinamento e de admissão, aparentemente, por concurso público. Essa unidade é extremamente difícil de ser alcançada, o que evidencia que a operacionalização do sistema não foi pensada durante a elaboração da Reforma Tributária”, apontou o presidente do TIT.

Estrutura desfavorável

O projeto de reforma que visa modificar a composição dos tribunais administrativos tem provocado debates intensos entre os defensores da paridade e os representantes dos contribuintes. Segundo os críticos, o projeto frustra em parte os princípios de paridade ao determinar que as câmaras de julgamento serão compostas exclusivamente por agentes fiscais responsáveis pelo lançamento de crédito tributário, sem a participação de representantes dos contribuintes, conforme disposto no artigo 104.

“Fica claro que a Reforma deixa de fora, em pontos cruciais, os interesses do contribuinte”, afirmou Simões.

Na instância recursal, embora haja equilíbrio junto aos julgadores, o presidente, que terá o voto de desempate, deverá obrigatoriamente ser escolhido pelos servidores da Fazenda Pública, conforme estipulado nos parágrafos 3º e 5º do artigo 106. Além disso, a câmara superior do IBS, responsável pela uniformização da jurisprudência, será formada exclusivamente por servidores de carreira do Estado, do Distrito Federal e dos municípios, novamente prejudicando o equilíbrio e paridade necessários para julgamento do processo administrativo.

De acordo com o PLP 108, o processo administrativo proposto ignora a interpretação, ou seja, a divergência para compreender as normas e leis. “O texto prevê que o Comitê Gestor terá a mesma interpretação do agente fiscal que lavrou o Auto de Infração. Isso tira do processo a figura do julgador administrativo tributário com independência funcional e equidistante das partes para interpretar o contencioso, o que acarretará em problemas graves, principalmente para os contribuintes”, ponderou Simões.

Ainda segundo o presidente do TIT, a ausência de representação equitativa dos contribuintes em todos os níveis decisórios pode comprometer a imparcialidade e a justiça nas decisões administrativas tributárias.

Composição do Comitê Gestor

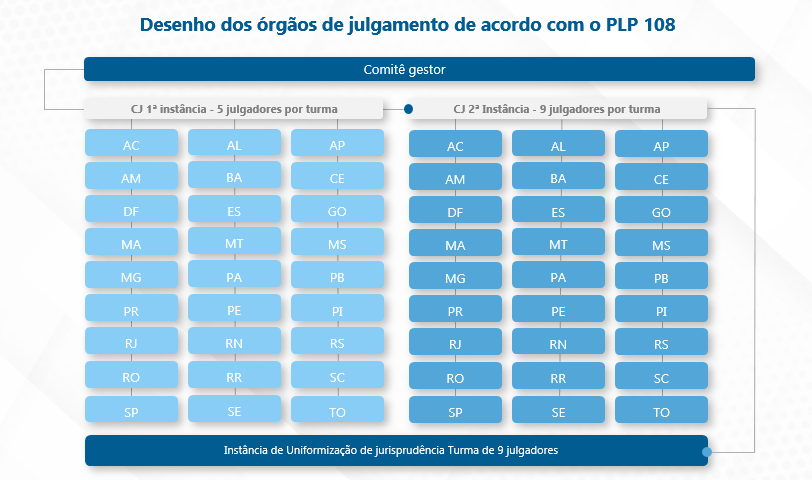

O PLP 108 partiu de um formato em que cada Estado deverá ter uma estrutura de 1ª e 2ª instâncias de julgamento e a 3ª instância uniformizadora será formada por representação conjunta de todos os estados e municípios. Então, de acordo com a proposta, haverá estruturas de julgamento em cada um dos 27 Estados, denominadas Câmaras de Julgamento que serão compostas em primeira instância por turmas com cinco julgadores cada uma. A segunda instância será composta por 27 Câmaras de Julgamento que terão turmas com nove julgadores cada. E, por fim, a Câmara Superior terá a função de uniformização de entendimentos e será composta por uma turma de nove julgadores.

Fonte: Susy Gomes Hoffmann, advogada e mestre e doutora em Direito Tributário pela PUC/SP

Fonte: Susy Gomes Hoffmann, advogada e mestre e doutora em Direito Tributário pela PUC/SP

Segundo Susy Gomes Hoffmann, para cumprir o desenho proposto, a estrutura jurídica teria que sofrer uma enorme reestruturação. “Se cada Estado tiver uma Câmara de Julgamento de 1ª instância, uma Câmara de 2ª instância e a instância de uniformização só tiver uma turma, o tribunal do Comitê Gestor será composto por 387 julgadores. Se tivermos duas turmas em cada Câmara, o número passa para 774 julgadores”, afirmou.

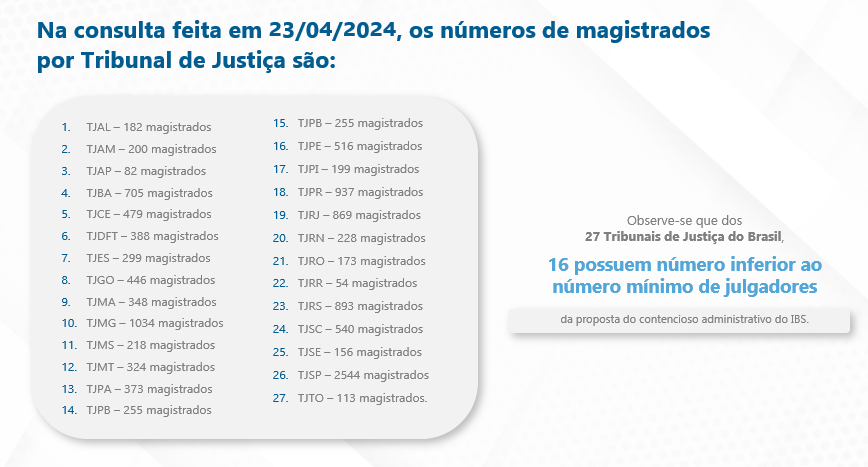

O problema é que hoje muitos estados não chegam nem perto da carga exigida pelo PLP 108.

Fonte: Susy Gomes Hoffmann, advogada e mestre e doutora em Direito Tributário pela PUC/SP

Fonte: Susy Gomes Hoffmann, advogada e mestre e doutora em Direito Tributário pela PUC/SP

Diante disso, Hoffmann sugere que exista uma estrutura única de julgamento do CBS e IBS por meio de câmaras de julgamento para primeira e segunda instâncias divididas por regiões do País, em que representantes da União, dos estados, municípios e sociedade civil integrassem as turmas julgadoras (pelo menos de 2ª instância e a uniformizadora).

Para que haja unificação nas decisões, a advogada propõe que as regras processuais sejam as previstas para o processo administrativo fiscal federal, para uniformização de procedimentos. Além disso, deve existir a possibilidade de os julgadores, escolhidos por comitê independente, expressamente, possam afastar a ilegalidade dos atos da legislação infralegal.

As diversas “pontas soltas” no texto do PLP 108 sobre o processo administrativo tributário do IBS demandam discussões mais aprofundadas no Congresso para que a legislação não seja finalizada com problemas graves, que podem acarretar no aumento do contencioso no País, por divergências jurídicas, inclusive pelo ponto de vista constitucional.

“Esperamos que no Senado as coisas não sejam tratadas de uma forma açodada como ocorreu na Câmara dos Deputados, no âmbito do PLP 68/2024. Precisamos discutir melhor a forma como o novo sistema vai funcionar na prática e termos a certeza que será melhor do que o sistema vigente. Além disso, deve ser preservado os benefícios existentes e garantidos na Constituição Federal ao Simples Nacional”, afirmou Márcio Olívio Fernandes da Costa, presidente do Codecon/SP.

Inscreva-se para receber a newsletter e conteúdos relacionados

Notícias relacionadas

-

Legislação

Legislação

Reforma Tributária deve evitar erros complexos do passado

Vice-presidente do Comitê Gestor do IBS esclarece dúvidas dos membros do Codecon/SP

-

Legislação

Prazo é insuficiente para participação social no regulamento do IBS e da CBS

LegislaçãoRegulamento do IBS deve superar texto legislativo

LegislaçãoComitê Gestor ainda está desalinhado com anseios dos contribuintes

Recomendadas para você

-

Legislação

Legislação

Dia de jogo da Copa exige dispensa do trabalhador?

‘Tome Nota’ de junho traz possibilidades para que todos aproveitem o evento sem prejuízo

-

Legislação

Legislação

Todas as pessoas físicas que exercem alguma atividade econômica precisarão ter CNPJ para se manterem na formalidade

Boletim ‘Tome Nota’ de julho traz um guia completo sobre quem será considerado contribuinte do IBS e da CBS

-

Legislação

Legislação

Empresas do Simples lideram ranking de conformidade federal

Mais de 1 milhão de MPEs estão classificadas com grau A+ no programa Receita Sintonia

-

Legislação

Legislação

Receita cria programa que classifica empresas por conformidade

Bons pagadores terão acesso a benefícios e tratamento diferenciado a partir deste mês