Legislação

16/06/2023PEC 45: membros do Conselho de Assuntos Tributários demonstram preocupação com relatório do GT da Câmara que analisa Reforma Tributária

Documento com as diretrizes da proposta é analisado em reunião do conselho da FecomercioSP

Por Priscila Trindade

Empresários dos setores de serviços e do comércio, além de advogados e contadores, demonstraram preocupação quanto ao relatório referente à Reforma Tributária do Grupo de Trabalho (GT) sobre o Sistema Tributário Nacional, da Câmara dos Deputados, que analisa a PEC 45, durante reunião do Conselho de Assuntos Tributários da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), realizada na última quarta-feira (14).

“O trabalho da Federação, e de outras entidades, para tentar entender os posicionamentos da proposta tem sido intenso. Nos últimos anos, o Conselho de Assuntos Tributários atuou intensamente no tema. Foram diversas reuniões e dezenas de ofícios encaminhados aos parlamentares, ressalvando as preocupações dos empresários. Temos atuado em Brasília, conversando diretamente com os parlamentares e com a equipe técnica do relator”, explanou o presidente do conselho, Márcio Olívio Fernandes da Costa, que também preside o Conselho de Defesa do Contribuinte de São Paulo (Codecon-SP).

SAIBA MAIS SOBRE A REUNIÃO DO CAT

Apesar dos esforços apontados por Costa, Sarina Sasaki Manata, assessora jurídica do Conselho de Assuntos Tributários, relatou a dificuldade de se discutirem os impactos da PEC 45 para a economia do País sem ter em mãos informações precisas. “Mesmo tendo sido apresentada em 2019, a proposta está sem o texto final. Portanto, falamos com base nas diretrizes divulgadas no dia 6 deste mês, no relatório, pois o texto substitutivo deve ser apresentado apenas na próxima semana”, disse a especialista.

Municípios brasileiros

Um dos problemas apontados pelos presentes na reunião do conselho é a unificação do ICMS e do ISS pelo IVA subnacional, que retiraria a autonomia e a independência financeira dos municípios (conforme disposto na Constituição Federal), que, por sua vez, não teriam representatividade efetiva na constituição de um conselho federativo. Essa decisão fere o pacto federativo, pois o poder das unidades federadas de tributar seria repassado a esse conselho, formado por representantes dos Estados e dos municípios.

IVA dual e o setor de serviços

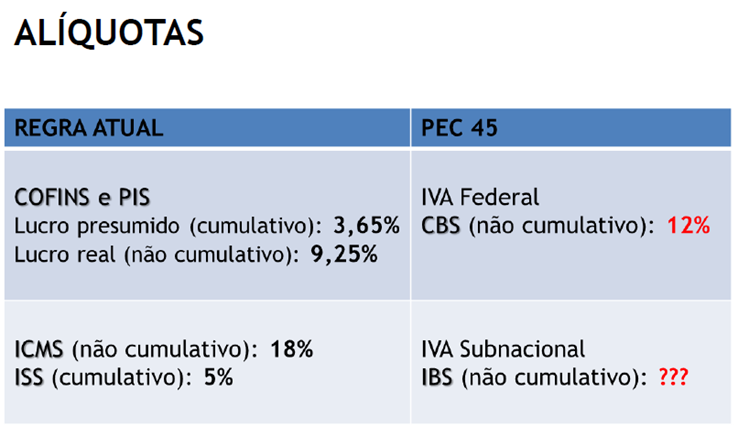

A PEC em questão indica a adoção de um IVA dual: um de competência da União (que uniria PIS e Cofins) e outro compartilhado entre Estados e municípios (junção do ICMS e do ISS). Ambos teriam características idênticas: base ampla, cobrado por fora e no destino, não cumulatividade plena e com poucas alíquotas e exceções.

A criação de alíquotas diferenciadas, entretanto, não atende o pleito do setor de serviços — que, pela natureza de sua atividade econômica, teria pouco crédito, já que a sua maior despesa é a folha de salários, que não dá direito a creditamento.

“O IVA dual continua a trazer preocupações porque não temos ideia dessa alíquota — a qual, sem dúvida, ficará muito acima dos atuais 5% que o setor de serviços paga. Não parece razoável onerar o setor que mais emprega no Brasil e que não tem uma cadeia longa (como a indústria)”, explicou Sarina, ao enfatizar que o setor de serviços foi, em 2022, responsável por 56% das vagas criadas no País, segundo a Relação Anual de Informações Sociais (Rais).

Regimes tributários favorecidos

O relatório divulgado pelos parlamentares mantém os benefícios fiscais da Zona Franca de Manaus (ZFM), previstos até 2073, e do Simples Nacional, os quais delimitam que Microempresas (MEs) e Empresas de Pequeno Porte (EPPs) que optarem por manter o recolhimento unificado do Imposto Sobre Bens e Serviços (IBS) nesse regime terão a transferência de crédito restrita ao tributo cobrado no regime diferenciado. “Apesar do avanço com relação à proposta original, que vedava qualquer transferência de crédito, a limitação é um retrocesso, já que, na atualidade, a ME e a EPP transferem crédito integral de PIS e Cofins e, com a restrição, essas empresas perderão competitividade ou terão que arcar com a tributação igual de uma média ou grande empresa”, ressaltou Sarina.

Saiba mais sobre o Conselho de Assuntos Tributários.

Acompanhe a FecomercioSP

Para saber mais sobre as atividades de advocacy da FecomercioSP ou conhecer as atividades dos conselhos da Entidade, fale conosco pelo e-mail ri@fecomercio.com.br.

Você já conhece o Fecomercio Lab – nosso canal para associados(as) em que você encontra produtos e serviços exclusivos, além de orientações para o seu negócio? Saiba mais aqui.

Inscreva-se para receber a newsletter e conteúdos relacionados

Notícias relacionadas

-

Legislação

Legislação

Tributária: FecomercioSP e CNC levam à Receita pleitos por transição segura

Contribuições visam aprimorar a regulamentação da CBS e IBS em pontos que mais preocupam as empresas

-

Legislação

IBS e CBS na base do ICMS podem recriar o “tributo sobre tributo”

LegislaçãoDia de jogo da Copa exige dispensa do trabalhador?

LegislaçãoPrazo é insuficiente para participação social no regulamento do IBS e da CBS

Recomendadas para você

-

Legislação

Legislação

Empresas do Simples têm até setembro para optar pelo modelo híbrido

Neste ano, escolha tributária ocorrerá antes do prazo tradicional; veja detalhes no ‘Tome Nota’ de maio!

-

Legislação

Legislação

Regulamento do IBS deve superar texto legislativo

Regimento crucial para a viabilidade da Reforma Tributária está em fase final de discussões

-

Legislação

Legislação

Comitê Gestor ainda está desalinhado com anseios dos contribuintes

Sem regras claras para cobranças dos novos tributos, órgão corre contra o tempo para definir regulamentos